IISO,ERP,IFRS,公司管理制度

公司管理,公司管理制度,公司管理辦法,公司管理規章,公司管理系統,內部管理,內部管理制度,內部管理辦法,內部管理規章,內部管理系

產品範圍與標準分類簡介

依據經濟部「公司名稱及營業項目代碼分類標準」,食品製造業包括:

C1 食品製造業

C101屠宰業

C102乳品製造業

C103罐頭、冷凍、脫水及醃漬食品製造業

C104糖果及烘焙食品業

C105製油業

C106製粉業

C107碾榖業

C108製糖業

C109調味品製造業

C110飲料製造業

C111製茶業

C112製菸葉

C113製酒業

C199其他食品製造業

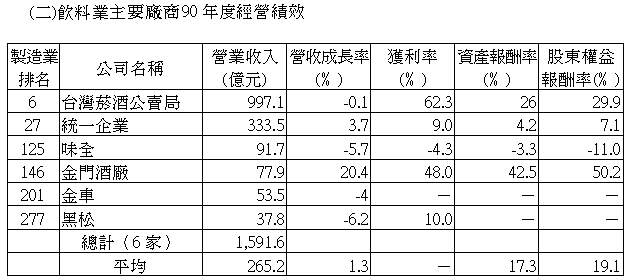

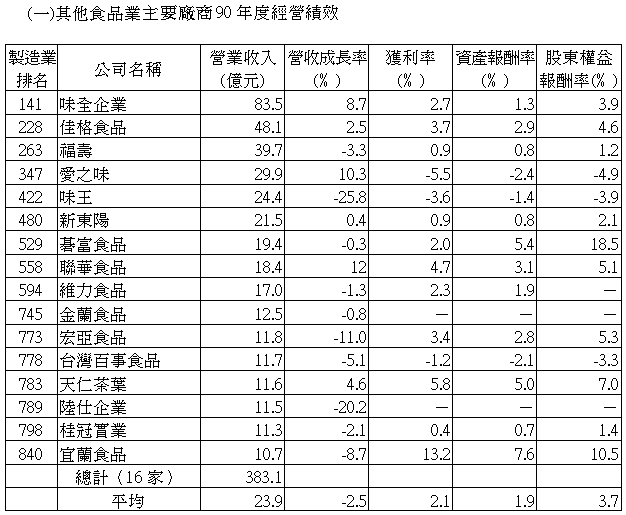

主要廠商經營指標

一般中小企業財務會計較不透明,其財務報表缺乏可信度及參考價值,甚至有些業者根本未編製財務報表。中大型廠商因管理水準較高,且大部分為公開發行或上市上櫃公司,其財務報表之可信度應較高。根據91年5月出版的天下雜誌所公佈「90年度1000大製造業排名」,食品製造業共有40家廠商進入前1000大,天下雜誌將食品製造業分為三大類:食品原料業、飲料業及其他食品業。爰依此三大類別,分別彙整前1000大製造業之食品製造業者之90年度經營績效,以供相關同業參考。

上列廠商各項經營績效之平均值,其意義不大,主係台灣菸酒公賣局及金門酒廠之獲利金額包含龐大的公賣利益在內,以致其各項指標均較民營業者顯著偏高。民營業者之經營績效數據則較具參考價值。

重要會計指標

會計是一種以數據為核心的管理工具,經由各種數據統計,可以清楚反映企業經營管理的成效優劣,並藉由數據指標的比較,可提供徵兆偵測及檢討分析的功能。

財務報表為會計資訊的主要傳遞工具,其主要功能為利於經營決策者閱讀及分析公司的財務與經營狀況,進一步從中擷取對決策有利的資訊,故其中之各種數據與分析往往成為極重要的經營管理指標,值得深加重視。

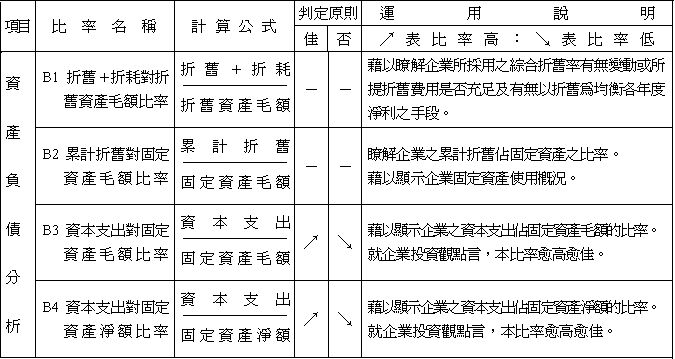

由於財務報表之編製須經由層層的會計帳務處理程序,並非一般非會計人員所了解。故若能利用將財務報表進一步加工而產生淺顯易懂的會計指標,將對企業主及重要主管人員有莫大的幫助。 所有財務報表的加工,便是利用財務比率分析『讓數字說話』。藉由財務比率之計算,將財務結構面、償債能力面、經營效能面、獲利能力面、倍數分析面、資產負債分析面、現金流量分析面等攸關會計資訊逐一「指標化」與「具體意義化」。

財務比率分析的項目眾多,但因各公司之特性與需求皆不盡相同,無法一一詳述。且因國內之財務資訊透明度與精確性尚有不足,故難有可靠之真實數據可供參考,企業在此僅將常見之四十五項財務比率計算公式、及運用說明彙製成如下表,以利運用。

四十五項之財務比率計算公式及說明如下(附表一):

SO,ERP,IFRS,公司管理制度

公司管理,公司管理制度,公司管理辦法,公司管理規章,公司管理系統,內部管理,內部管理制度,內部管理辦法,內部管理規章,內部管理系統

SO,ERP,IFRS,公司管理制度

公司管理,公司管理制度,公司管理辦法,公司管理規章,公司管理系統,內部管理,內部管理制度,內部管理辦法,內部管理規章,內部管理系

留言列表

留言列表