ISO,ERP,IFRS,公司管理制度公司管理,公司管理制度,公司管理辦法,公司管理規章,公司管理系統,內部管理,內部管理制度部管理辦法,內部管理規章,內部管理系

總體經濟分析

一、國內總體經濟現況

2001年1月以來,在美國去年第四季經濟成長率由原先的1.4%向下修正為1.1%,消費者信心及工業生產持續下滑,企業獲利頻傳警訊,裁員聲浪不斷,華爾街股市持續探底等因素影響之下,使得全球景氣急速下滑。

就我國國內而言,根據行政院主計處的統計資料指出,90年1至2月各項經濟指標的累計與去年同期作比較:

(一)工業生產方面,工業生產指數年增率減少4.25%,其中製造業生產指數年增率減少4.79%。

(二)對外貿易方面,出超金額(16.1億美元)增加80%。

(三)商業動態方面,1月份商業營業額(6,840億元)較去年同業期減少1.81%。

(四)物價變動方面,消費者物價指數年增率平均上漲0.67%。躉售物價指數年增率平均上漲1.04%。

(五)核准投資方面,僑外來華投資(9.34億美元)增加40.98%,對外投資(不含大陸)(7.45億美元)增加23.34%,間接對大陸投資(4.43億美元)增加21.29%。

(六)國內重大投資案件方面,新增案件11件,投資金額1,633億元。

根據上述1至2月的重要經濟指標,以及世界各主要工業國家的景氣尚無好轉現象,再加上我國國內部門結構性及政治性問題尚待解決的雙重因素作用下,我國今年的經濟成長將難以維持在2000年的水準。

二、產業發展現況

根據經濟部統計處針對台閩地區10,424家公司行號所作的民國89年工商企業經營概況調查結果顯示,89年第4季的統計資料如下:

(一)礦業及土石採取業

1. 營業收入為42.43億元,較88年同期減少6.93%。

2. 投資於固定資產增購金額為1.28億元,較88年同期減少33.33%。

(二)製造業

1. 營業收入為2兆7,070億元,較88年同期增加11.54%。若以四大工業別觀之,則以資訊電子業居冠(28.78%),化學工業次之(11.53%),但金屬機械工業與民生工業分別減少3.72%及7.14%。

2. 投資於固定資產增購金額為2,131億元,較88年同期增加8.51%。若以四大工業別觀之,化學工業及民生工業分別增加74.26%及8.49%,而資訊電子工業及金屬機械工業則分別減少6.20%及20.47%。

(三)水電燃氣業

1. 營業收入為1,021億元,較88年同期增加10.31%。

2. 投資於固定資產增購金額為455億元,較88年同期增加4.07%。

(四)批發零售及餐飲業

1. 商業營業收入為2兆1,735億元,較88年同期增加8.17%,其中以國際貿易業(8,555億元,成長15.76%)居冠,其次為零售業(7,751億元,成長2.63%),第三為批發業(4,775億元,成長4.50%),第四為餐飲業(654億元,成長12.49%)。

2. 投資於固定資產增購金額為341億元,較88年同期增加33.63%,其中零售業(64.06%)居冠,批發業(54.45%)次之,第三為國際貿易業(0.25%),而餐飲業則減少41.29%。

(五)市場及展示場管理業

1. 營業收入為10.80億元,較88年同期增加2.92%。

2. 投資於固定資產增購金額為0.33億元,較88年同期減少2.14%。

(六)工商服務業

1. 營業收入金額為783億元,較88年同期成長4.77%。若按業別觀之,顧問服務業(10.51%)最多,資訊服務業(10.04%)居次,廣告業(6.25%)第三,影印業(3.19%)第四,但是設計業、商品經紀業,及租賃業分別減少5.54%、2.88%,及0.53%。

2. 投資於固定資產增購金額為38.88億元,較88年同期減少24.92%。若按業別觀之,則只有商業經紀業增加276.43%,其餘則分別減少87.74%(設計業)、71.30%(影印業)、63.99%(廣告業)、46.68%(資訊服務業)、34.94%(顧問服務業),及0.25%(租賃業)。

(七)個人服務業

1. 營業收入金額為549.49億元,較88年同期增加5.33%。若按業別觀之,則以其他個人服務業(211.80億元,成長2.77%)最多,其次是汽車服務業(174.47億元,成長9.96%),第三是修理服務業(95.65億元,成長1.89%)。

2. 投資於固定資產增購金額為21.04億元,較88年同期減少12.62%。若按業別觀之,只有修理服務業增加89.07%,汽車服務業增加8.86%,其餘均呈現減少的現象。

產業概述

一、產業範圍

塑膠工業包括上游的塑膠原料工業及下游的塑膠製品工業,與台灣主要產業,如石化原料業、紡織業、成衣業、電子業、食品業、建築業等均有相當大的關連性,影響的產業範圍極廣,全球各國莫不投入大量資金和人力,促使塑膠工業能發展成為國家的主要產業。

塑膠製品製造業之定位可分別由化學工業、石化工業、塑膠工業等三面向觀之:

(一)化學工業

塑膠製品工業係屬於化學工業範疇之一,我國化學工業範圍涵蓋如下:

1.石油及煤製造業

2.化學製品製造業

3.化學材料製造業

4.塑膠製品製造業

5.印刷業及有關事業

6.紙漿、紙及紙製品製造業

7.皮革、毛皮及其製品業

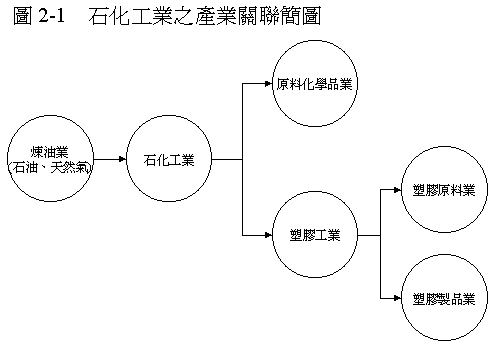

(二)石化工業

根據中華民國化學工業年鑑,石化工業之產業關聯簡圖如下(圖2-1):

(三) 塑膠工業

可分為塑膠原料類及塑膠加工製品類。其上游為原料化學品工業(石化原料工業),如乙烯、丙烯、丁二烯,以及一些單體的製造,如:氯乙烯單體(VCM)、苯乙烯單體(SM)等,以供給塑膠原料業所需的材料。見圖2-2。

二、塑膠製品之上游原料體系

我國塑膠工業的發展,早期係以進口塑膠原料經加工製成產品為主,在下游塑膠製品業已有相當基礎後,為了供應國內塑膠製品業之市場需求,才陸續引進技術,建立輕油裂解工廠,生產乙烯、丙烯等基本原料,再聚合成塑膠中間原料。因此,我國塑膠工業係以逆向由下游向上游整合發展的產業。

塑膠之主要上游石化原料包括

(一) 乙烯(Ethylene)

乙烯主要作為製造PVC(聚氯乙烯)、PE(聚乙烯)、PS(聚苯乙烯)的基本原料,其產能大小被視為一國石化工業的規模指標。雖然台塑六輕第一期計劃已完工投產,但加上中油公司所生產之乙烯,仍供不應求,自給率嚴重不足,寄望在七輕、八輕,及中油二輕復工。

(二) 丙烯(Propylene)

丙烯為製造PP(聚丙烯)的原料。國內生產廠商為中油公司及台塑石化。

(三) 氯乙烯單體(VCM)

氯乙烯單體為製造PVC(聚氯乙烯)的重要原料。國內生產廠商為台塑公司與台氯公司。

(四) 苯乙烯單體(SM)

苯乙烯單體為塑膠原料PS(聚苯乙烯)及ABS樹脂之主要原料,國內生產廠商為國喬公司、台苯公司、台化公司。

三、塑膠產品分類

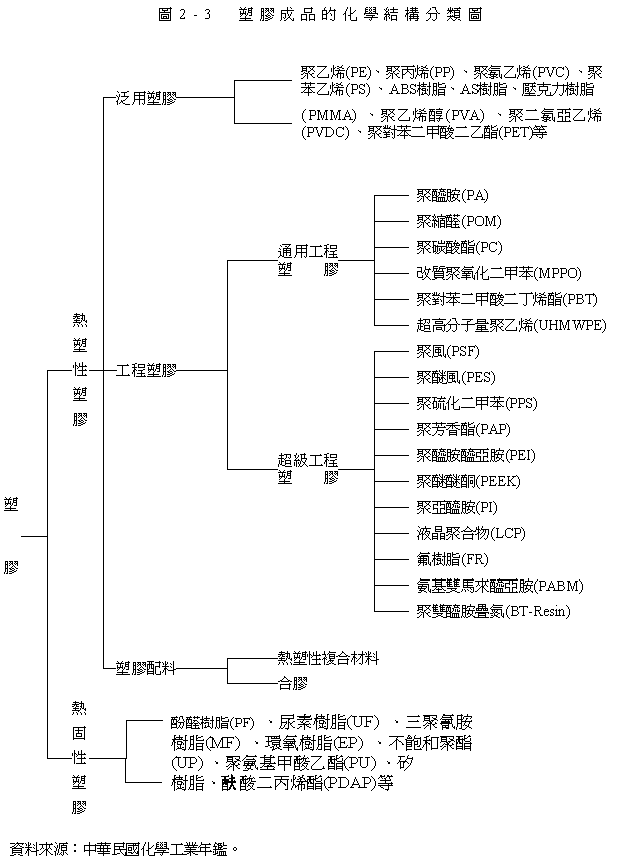

塑膠製品可按化學結構、用途、加工次數等作如下之分類:

(一) 依化學結構分

塑膠依成品的化性與化學結構可分為:

1.熱塑性塑膠

塑膠經加工成型後,仍能保有原來的化學及物理性質,可反覆加工成型,也能溶解在適當的溶劑中。例如:PVC、PE、PP、PS、ABS等。

2.熱固性塑膠

塑膠經加工成型後,分子間引起架橋反應,而變為三度空間的結構,成為穩定不可再熔解的固體。例如:酚醛樹脂。

3.塑膠成品的化學結構分類見圖2-3。

(二) 依用途分

塑膠依其用途,可分為:

1.泛用塑膠

其特性為強度及耐熱性不高,加工容易、價格低,主要用於製造日用品。其中以下列五項使用量最多,合稱為五大泛用塑膠:

(1)PVC(聚氯乙烯)

(2)HDPE、LDPE(高、低密度聚乙烯)

(3)PP(聚丙烯)

(4)PS(聚苯乙烯)

(5)ABS樹脂

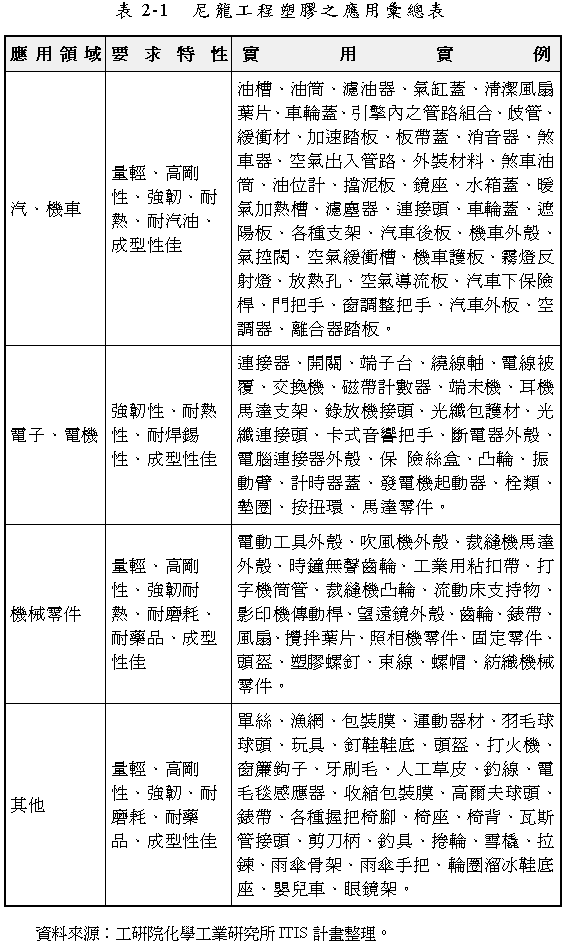

2.工程塑膠

是高性能塑膠,具有工程材料特性、熱安定性及尺寸安定性,可部分取代金屬、陶瓷等材料,結構上可達到輕量化、易成型、省能源之目的。現已應用在汽機車及電子電氣業等方面,資訊週邊設備及運動器材的需求是國內工程塑膠之重要成長動力,估計年平均成長率在7~10%之間。

在工程塑膠中,使用量最多的一種為尼龍工程塑膠PA(聚醯胺,Polyamide),一般稱為尼龍(NYLON),係由醯胺基重複構成主鍵的一種聚合物,主要特性包括拉伸強度高、抗磨性佳、耐化學品、耐藥性、耐衝擊性優異及摩擦係數小等優點。目前商品化的尼龍包括尼龍6、尼龍66、尼龍11、尼龍12、尼龍46等,但在市場應用上則以尼龍6及尼龍66為主。(見表2-1)

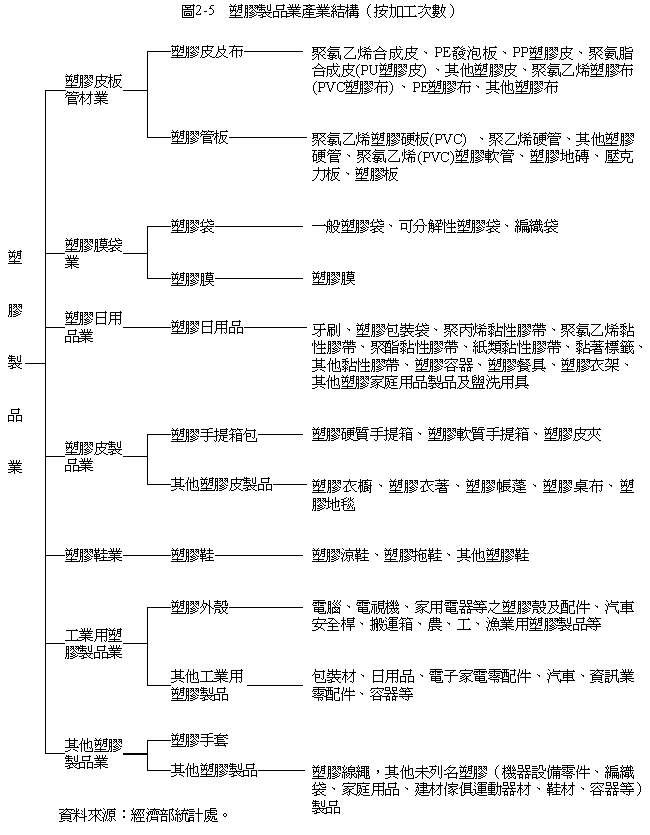

(三) 依加工次數分

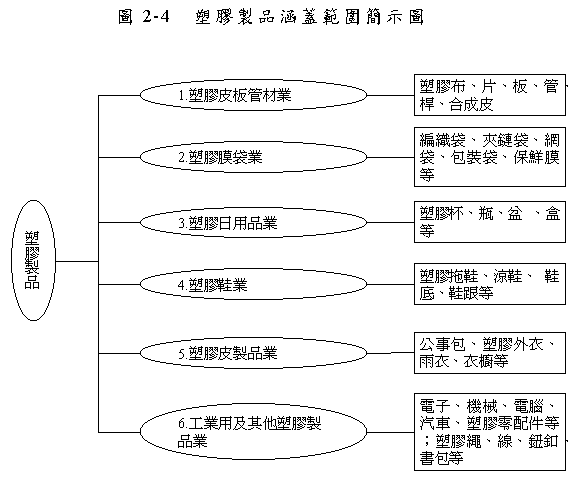

依中華民國行業標準分類,塑膠製品業係指從事塑膠加工材料、塑膠袋及各種塑膠板、管、容器等塑膠成型品製造之行業。有一次加工、二次加工及多次加工等加工層次之分。加工層次愈多,可創造更高的附加價值。分級如下:

1.一次加工

一次加工的方法有:射出、擠壓、壓縮、吹塑、積層、發泡、塗敷、強化等。

一次加工之產品種類則包括:塑膠板、塑膠管、塑膠膜等。

2.二次加工

二次加工的方法有:膠合、熱封、高週波加工壓絞、電鍍、染色、植毛等,可使塑膠製品應用範圍更為擴大。

二次加工產品有:塑膠皮布、門框、窗框等。

3.三次加工

三次加工係將二次加工後的塑膠材料製成最終產品或零組件。

三次加工產品項目包羅萬象,如電子工業零組件、電器用外殼、手提箱、運動鞋、塑膠衣櫥、家庭用具、玩具、包裝材料等,與我們的日常生活息息相關。

4.加工層次示意圖

塑膠製品涵蓋範圍;見圖2-4。

塑膠製品以加工次數分類其產業結構,如圖2-5。

市場概況

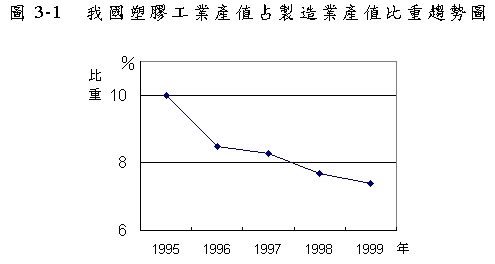

一、塑膠工業產值狀況

我國塑膠工業產值狀況,見表3-1、圖3-1。

宏觀而言,台灣的塑膠工業產值於1995年為606,340百萬元,佔全體製造業的10%,至1999年產值為552,105百萬元,佔全體製造業的7.38%,金額及比重均已逐步下滑。

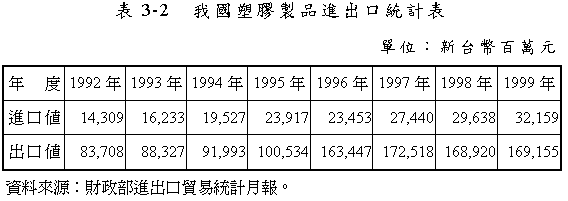

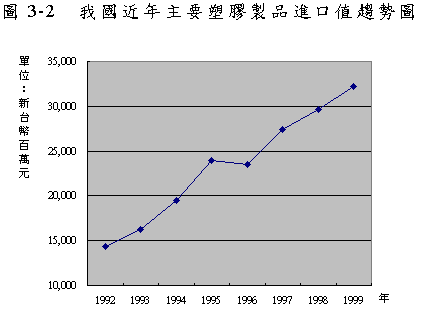

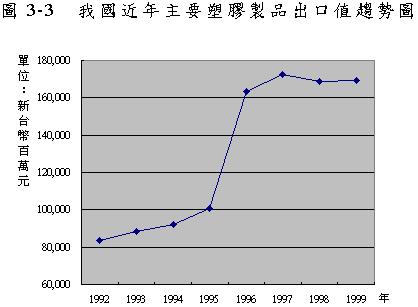

二、塑膠製品進出口狀況

我國塑膠製品進出口狀況,見表3-2、圖3-2、圖3-3。

近年來台灣塑膠製品出口量值以輸往香港為第一,佔38%;美國為第二,佔18%;輸往日本為第三,佔9%。

其中,出口香港當然係因轉口貿易輸往中國大陸所致。 自我國近年主要塑膠製品進出口值趨勢來看,進口值呈現上揚走勢,為滿足電子工業日新月異產品所需新的塑膠零配件。

而出口值是呈現持平並稍為下滑走勢,可見我國塑膠製品業的技術層次尚待提升,故藉由研發與技術合作,來獲取進口成長的產值銷售,代替不具競爭力的傳統製品,尤其發揮在電子、電腦、機械、汽車等產業方面的塑膠製品用途。

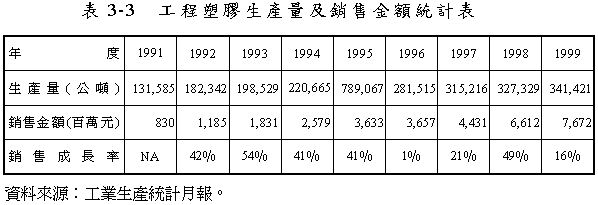

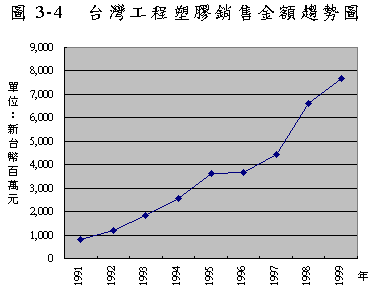

三、工程塑膠產銷狀況

我國工程塑膠產值狀況,見表3-3、圖3-4。

工程塑膠廣泛應用在汽機車、電子電氣方面。近年來,資訊週邊設備及運動器材的要求,是促進國內工程塑膠成長的主要動力。

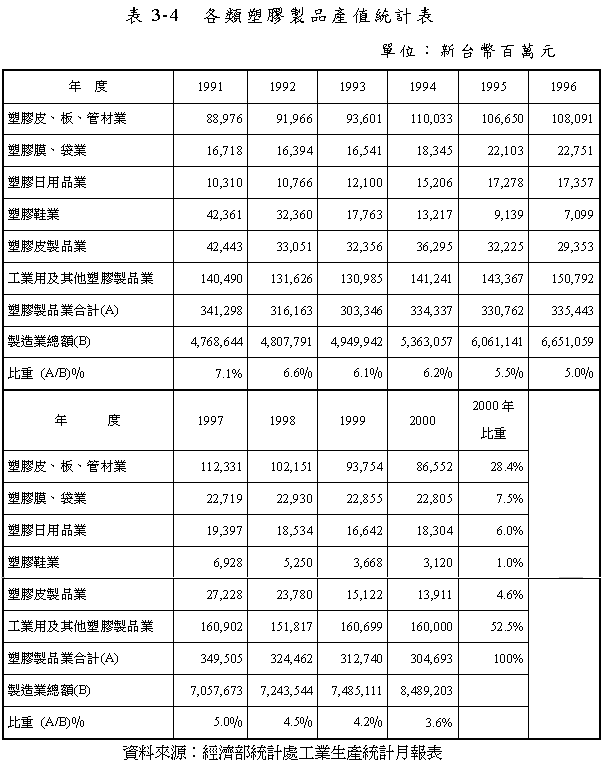

四、各類塑膠製品產值狀況

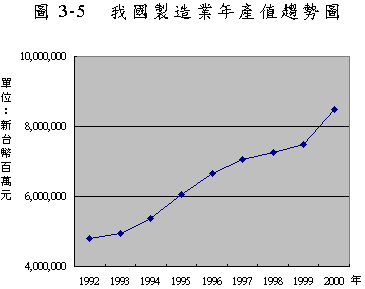

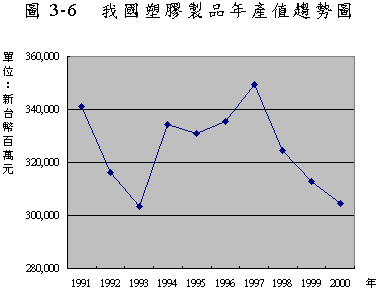

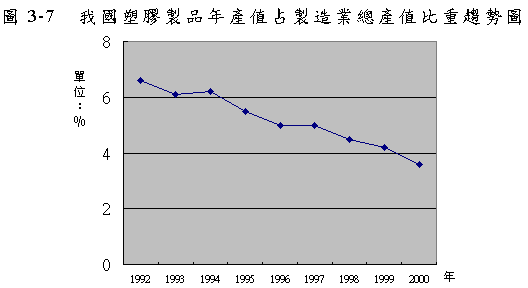

我國各類塑膠製品產值狀況,見表3-4、圖3-5、圖3-6、圖3-7。

由於電子產業仍銳不可擋,尤其半導體產業,台灣總體製造業產值,依然處於上升趨勢。然而塑膠製品業近年來已呈反轉向下走勢,尤其電子下游的系統組裝業外移後,其塑膠零配件產業也跟著外移,造成近年塑膠製品業產值衰退。

以下分述各類塑膠製品近年來之產值演變趨勢:

(一)塑膠皮、板、管材業

我國塑膠皮、板、管材業產業,見表3-4、圖3-8。

近年來,塑膠皮、板、管材業的產值,有逐步下滑趨勢。產業的外移及國內建築業不景氣是主因。產品內容包括塑膠布、塑膠片、塑膠板、塑膠管、塑膠桿及合成皮。本業較大宗的PVC塑膠皮,近年產銷衰退22%,PU合成皮產銷亦衰退約15%,惟塑膠布產銷同步成長9%。

(二)塑膠膜、袋業

我國塑膠膜、袋業產值,見表3-4、圖3-9。

塑膠膜、袋業產值近年持平,此乃電子產業用量彌補了整體塑膠製品業的下滑空間,尤其電子特用的包裝袋、及生活品味提升的保鮮膜。

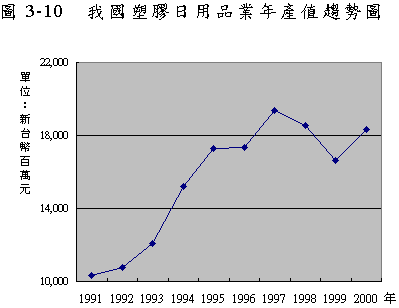

(三)塑膠日用品業

我國塑膠日用品業產值,見表3-5、圖3-10。

塑膠日用品業產值呈下滑趨勢,其產品含塑膠杯、塑膠瓶、塑膠盆、塑膠盒等國內內需不強,加上中國大陸經濟起步,民生品需求強勁,引發產業就近投產的外移。附加價值較高的黏性膠帶,因持續開發,使本業不致下滑太快。

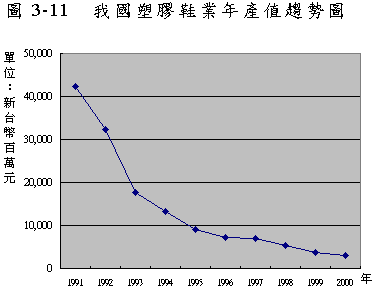

(四)塑膠鞋業

我國塑膠鞋業產值,見表3-4、圖3-11。

因為製鞋業為勞力密集產業,因此產業外移最早也最龐大,因此塑膠鞋業產值走勢嚴重下滑。

(五)塑膠皮製品業

我國塑膠皮製品業產值,見表3-4、圖3-12。

塑膠皮製品業屬於勞力密集、技術層次不高的產業,所以產業外移,產值下降。而國內對於公事包、手提包、衣櫥、塑膠外衣、雨衣等產品之需求亦不振。

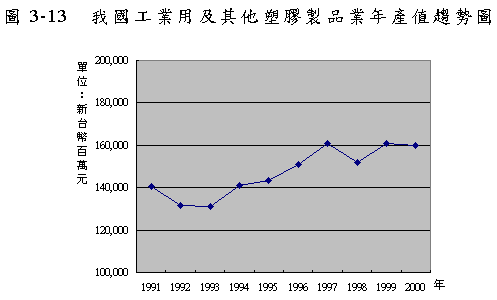

(六)工業用及其他塑膠製品業

我國工業用及其他塑膠製品業產值,見表3-4、圖3-13。

近年來,國內家用電器年產值約為新台幣800億元,比較過去數年,已呈衰退之勢,產值不再創新高,與我國家電市場的成熟度呈現正相關。

此方面的塑膠製品業,因大量轉為生產電子用、機械用、電腦用、汽車用之塑膠零配件,因此維持成長不墜的走勢。但在塑膠繩、線、鈕釦方面則呈現下滑。

(七)塑膠製品產值結構

以2000年塑膠製品產值為例,剖析我國塑膠製品產值結構,見表3-4、圖3-14。

2000年塑膠製品業產值比重以工業用及其他塑膠製品業佔52.5%之比重為最高;其次為塑膠皮、板、管材業,佔28.4%,因為該產業技術層次較高,採自動化生產,多且偏向資本密集,有資本及技術密集的競爭力。

廠商經營概況

一、廠商家數

根據台灣塑膠製品工業同業公會最近統計,加入該公會的會員廠商有1,250家。而國內從事塑膠製品業的業者計有8,794家,可分為:

(一)塑膠皮、板、管材造業,有597家。

(二)塑膠膜袋業,有897家。

(三)塑膠日用品業,有2,109家。

(四)塑膠鞋業,有427家。

(五)塑膠皮製品業,有452家。

(六)工業用塑膠製品業,有938家。

(七)其他塑膠品業,有3,374家

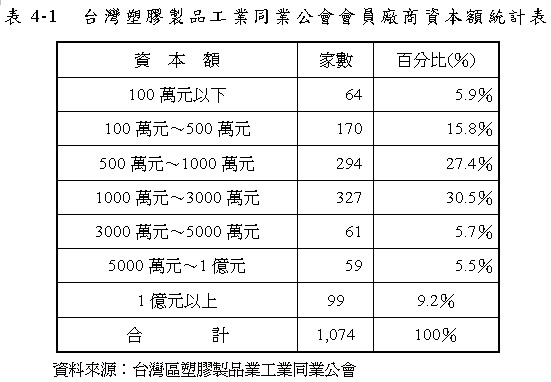

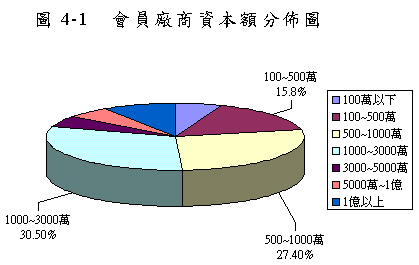

二、會員廠商資本額

台灣塑膠製品公會會員廠商資本額狀況,見表4-1、圖4-1。

資本額在500萬元到3,000萬元之會員家數合計佔58%,可見台灣塑膠製品業廠商屬中小型企業居多。

三、會員廠商員工學歷

會員廠商員工學歷分佈,見表4-2。

由上表,大專(含)以上學歷的從業人員約佔20%,研發人員約佔1.1%,資本額在3,000萬以下者佔80%,多屬中小企業,以生產為導向。

四、主要專業大廠分布概況

目前國內塑膠製品業股票已上市上櫃之公司,其主要產品有塑膠管、塑膠皮、合成皮、雨衣及汽車零件等,分別如下:

(一)上曜、合發:為合成皮專業生產廠商

(二)達新:為生產雨衣、衣櫥廠商

(三)華夏:為塑膠粉、塑膠皮布及塑膠押製品生產廠商

(四)南亞:產品橫跨塑膠皮、布、板、管及積層板等

(五)三芳:生產合成皮及超細纖維

(六)東陽實業:為汽機車零件生產廠商

(七)永裕:為塑膠瓶、軟管及束帶之生產廠

(八)炎洲公司:膠帶產品

(九)亞洲化學:為OPP膠帶世界第二大廠

產業優劣勢分析與對策建議

一、產業優勢分析

國內塑膠製品製造業在未來發展上,擁有下列優勢與利基:

(一)產業結構轉向高附加價值

工業用及其他塑膠製品業之產值,仍逐年提高,2000年佔塑膠製品總產值的52.5%,其中以工業用塑膠零組件為主,包括電子、機械、家電、汽機車等工業用塑膠零組件。

顯見我國塑膠製品工業之發展,已從最終消費者(End-Users)用品,如塑膠鞋、塑膠皮製品,移轉至產業用塑膠製品,如塑膠外殼、汽機車零件、電子、資訊等零配件、包裝材料及農工漁業用塑膠製品等,以支援其他產業之發展。

本產業之結構正在作轉變,逐漸從勞力密集行業,走向技術層次較高、新興及內需型產業,以創造高附加價值的產品。而低附加價值的產品則逐漸外移至大陸及東南亞生產。

(二)研發新產品略具成效

部分合成皮廠商致力於超纖維之研發與生產,已略具成效。

(三)轉投資電子化學品是最佳選擇

電子化學品為各廠商轉投資的最佳選擇,見石化廠紛紛投入資訊電子、通訊等相關產業之化學品生產行列,下游的製品廠商則投入生產電子周邊產品亦蔚為風潮。

(四)加入WTO是利多

倘若台灣加入WTO,因國內塑膠製品關稅已低,早已形成開放市場,習於競爭,而相對的高關稅市場的開放,有利於我塑膠製品業者的外銷。加入WTO是一項利多,尤其對於產品研發提升的廠商比產業外移者更具競爭力,永續經營能力。

(五)政府提供輔導協助

政府單位及學術單位如塑膠發展中心、工研院、化工所等,均致力突破技術及研發瓶頸,協助廠商產品的提升。另顧問協會提供廠商顧問輔導,在在均是產業提升的利基。

(六)政府明示未來發展項目

經濟部指出,未來國內塑膠製品業具發展潛力的有八大類:

1. 電子資訊類:無鹵防火外殼、IC包裝盤、LCD塑膠組件、功能性基板等。

2. 建築類:大型管、人工木材、門斗、櫥櫃板等。

3. 土木工程類:加勁格網、系統模板、地工織物、修補材等。

4. 生物醫療類:人工皮膚、人工骨骼、釋放控制材、人工腎臟、多孔導管等。

5. 運輸工具類:飛機內裝、軌道車輛內裝、再生組件等。

6. 包裝類:阻氣膜、阻氣容器、電子包裝膜、分解性包裝等。

7. 運動器材類:複合材料腳踏車、綠色球鞋、健身器材等。

8. 光學用品類:塑膠光纖、光纖連接器、非球面鏡片、塑膠平面顯示器等。

二、產業劣勢分析

由於中國大陸向為世界石化原料最大進口市場,吸引著塑料廠赴大陸投資設廠,而塑膠製品業或由於國內環保、土地取得、勞工不足因素,或由於產品運輸不便,必須於當地設廠供應當地市場而紛紛出走,目前國內業者在產業發展上面臨以下諸多問題:

(一)中國大陸的競爭壓力問題

大陸市場的開放,提供了市場、土地、勞工及較低的環保要求。這屬於競爭力問題。

(二)廢塑膠資源回收增加成本問題

廢塑膠資源回收的處理規定,加重業者經營成本。然這是先進國家的趨勢,不可避免的生活環境品質的提升問題。

(三)科研發展問題

研究發展,塑膠製品業八成為3,000萬以下資本額的中小企業,研發人員只佔1.1%,難以提高產品競爭力,總是以量大價低為銷售手段。此問題有待政府科研單位的協助。

(四)原料問題

特殊塑膠及工程製膠材料供應不足,容易上肥下瘦,產生下游製品業的經營成本提高,風險加大,此問題隨著台塑六輕的投產逐漸解決。

三、對策建議

在上述優劣勢條件下,建議塑膠製品業者可採取之因應對策如下:

(一)建置塑膠專業區

規劃塑膠加工專業區,引進先進業者來台,加速產業升級。

(二)配合高科技產業技術發展

利用經濟科技專業,尤其配合高科技產業,如IC、電子、資訊業的發展、異業交流、異業結盟,帶動塑膠製品業的技術成長。

(三)配合經濟部八大塑膠製品發展方向

配合經濟部所提出的八大塑膠製品,未來具發展潛力的產業發展方向。

(四)利用電腦設計研發

加強研發,在塑膠製品加工方面,多多利用CAD/CAM技術,輔助產品設計、製造、生產、開發產品生產控制系統及控制模組,開發精密模具設計能力。

(五)人才培訓

加強人才培訓,業者與經營者宜開放胸襟,錄用高學歷專業人才進入本業,付予研發、製程、品管、設計及行銷之總體訓練。

(六)結合3C產業

因應兩岸加入WTO,結盟大陸台商形成銷售通路,享受WTO國低關稅的外銷市場。留置國內廠商展開轉型或多角化經營,尤其結合3C產業的塑膠製品逐漸擴大,國內電子科技的高度發展,提供了產業升級的大利基,來日產品外銷WTO更具競爭力。

ISO,ERP,IFRS,公司管理制度

公司管理,公司管理制度,公司管理辦法,公司管理規章,公司管理系統,內部管理,內部管理制度,內部管理辦法,內部管理規章,內部管理系

留言列表

留言列表