ISO,ERP,IFRS,公司管理制度

公司管理,公司管理制度,公司管理辦法,公司管理規章,公司管理系統,內部管理,內部管理制度,內部管理辦法,內部管理規章,內部管理系

總體經濟分析

(一) 國內經濟情勢

去(90)年因受到國際景氣急速下滑及美國911事件影響,我國對外貿易受創嚴重,加以國內失業人數續增及年中股市表現不佳,致國內外需求皆呈低迷。惟第4季因工業生產及外銷訂單減幅縮小、股市回溫,並且透過財富效果帶動民間消費等因素影響,經濟成長率略微回升。

根據許多經濟指標顯示,美國及歐洲景氣已有觸底跡象;而日本在小泉政府加速推動經改下,經濟惡化情勢應可獲得控制。在此國際環境下,國內景氣復甦跡象愈來愈明顯,整體經濟表現可望逐季好轉。

根據行政院主計處的統計資料我國90年度經濟發展狀況及91年度預測說明如下:

1. 90年度經濟情勢與國民所得概要:

(1) 90年全年度經濟負成長1.91%。

(2) 90年全年度消費者物價指數下跌0.01%。

(3) 90年度GNP 9兆7.397億元,折合美金2.883億元,每人GNP 12,941美元。

(4) 預測91年度經濟成長率為2.29%,消費者物價指數上升0.39%,GNP為10兆60億元,折合2.857億美元,每人GNP為12.756美元。

2. 國民生產

由於美國景氣觸底跡象日漸明顯,透過貿易效果影響,我國今年經濟可望重回成長軌道,自第二季起逐漸復甦,並於第三季起出現較明顯的好轉。今年各季的經濟成長率將分別為0.52%、1.08%、3.72%及3.80%,全年經濟成長率可達到2.29%。

3. 工業生產

工業生產變動主要係反應製造業生產之變動,而製造業中尤以資訊電子生產之變化最為關鍵。觀察資訊電子生產之表現,自90年10月份以來,衰退情形已趨緩和,91年1月更因去年1月比較基期較低,工業生產較去年同期增加11.98%。加以全球科技產業景氣復甦影響,國內晶圓代工及主機板、監視器等電子資訊大廠訂單已明顯回流,致資訊電子業呈現淡季不淡的表現。

4. 商業

90年全年商業營業額為8兆722億元,較上年度衰退6.62%,其中餐飲業衰退12.42%,國際貿易業衰退11.34%,批發業衰退3.32%,零售業衰退3.01%。

5. 貿易

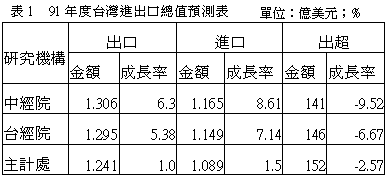

90年度進出口總值為2,301億美元,年增率為-20.2%,其中出口總值1229億美元,年增率-17.1%,進口總值1072億美元,年增率-23.4%。

91年度第一季國內經濟已有回溫跡象,預期全年度經濟發展將擺脫去年之陰霾,逐季增溫成長,國內各經濟研究機構對於91年度我國進出口值之預測如下表:

6. 民間消費

90年度由於國內股市、房市低迷,財富縮水,加上失業率升高,影響家庭所得收入,致消費傾向益趨保守緊縮,全年民間消費成長率由89年4.9%降為1.4%。

展望91年度,雖由財富縮水遞延效應持續,以及結構性失業問題短期內尚難明顯改善,民間消費傾向不易大幅改善,但因國內市場開放,經濟逐漸回升,以及低利率與低物價激勵,民間消費意願可望提升,預測今年民間消費成長率為2.9%。

7. 投資

90年因國內外需求驟減,導致設備利用率大幅滑落,加上景氣能見度不佳,企業紛紛放緩或縮減投資支出,致全年民間投資負成長26.7%。

展望91年度,高鐵、民營電廠等重大工程持續進行、3G執照順利釋出與部分電子高科技廠商等備大型擴建計畫等,將有助於提振去年以來的投資氣氛,但整體民間投資之全面回升,仍有賴於計畫執行進度、產業復甦態勢、國內投資環境改善程度、產業轉型與外移速度而定,預測全年民間投資可成長2.3%。

8. 物價

90年度因全球景氣降溫,國際農工原料、石油及製成品價格下跌,加上國內市場競爭激烈,產品價格跌多漲少,全年消費者物價指數(CPI)下跌0.01%,躉售物價指數(WPI)下跌1.3%o。

預期91年度,國際原油及農工原料價格仍處於低檔,以及加入WTO後,持續調降關稅與開放國內市場,加上新台幣匯率呈現升值走勢,均有助於維持物價穩定,預測91年CPI上漲0.4%,WPI下跌1.0%。

(二) 未來經濟展望

自美國發生911事件之後,國際主要經濟預測機構紛紛向下修正全球2002年經濟成長率之預測值,但隨著美、日主要工業國家刺激景氣之貨幣政策漸收成效,經濟景氣循環於2001年觸底之後,將漸次回升,預期全球景氣將於2002年第一季止跌回穩,並於第三季起強力復甦。

在國內方面,由於2001年第四季經濟成長已出現復甦跡象,且隨著國際經濟展望轉趨樂觀,台灣經濟研究院已修正2002年經濟成長率為2.38%,預期上半年小幅成長,下半年則有較大幅度成長,各季經濟成長率分別為0.54%、1.90%、3.61%及3.45%。

根據行政院主計處於91年5月發佈之統計資料,91年第一季實際經濟成長率為0.89%,遠較預期為佳,預測91年成長率可望上修至2.55%,甚至達到3%。

展望91年度,在國內外經濟指標均已呈現好轉之跡象,以及政府加速公共投資之下,各項經濟指標預測如下:

1. 消費方面

因景氣仍屬溫和復甦,所得成長有限;產業結構持續調整,失業率不易大幅下降;及股市逐漸好轉,財富效果增加等影響,民間消費成長將較90年好轉,台經院預測全年民間消費成長率為2.87%。

2. 投資方面

由於股市回穩,科技廠商募集資金較為容易,加上預期高科技產品供需逐漸恢復平衡,廠商投資動作將較為積極;但廠商持續將生產基地外移,不利於國內投資。台經院預期民間投資衰退情形雖可改善,但仍不易大幅成長,將較上年小幅成長0.65%。

另外,政府為加速公共投資、改善民眾生活環境,及強化產業技術研發投資,行政院於91年5月8日通過「6年國家發展重點計畫」,預估十項計畫中,總支出規模高達2兆1千9百億元,其中1兆2千億元由政府編列預算支應,其餘9千9百億元則吸收民間投資,預期該計畫若能順利逐年推展,將能有效促進經濟發展、創造就業目標並提升國民所得,未來將使我國中長程經濟平均成長率每年達到5.6%。六年國家發展計畫主要分為十項重點計畫,包括:

(1)培育E世代人才。

(2)發展文化創意產業。

(3)建設國際創新研發基地。

(4)產業高值化。

(5)觀光客倍增。

(6)數位台灣建設。

(7)營運總部建設。

(8)全島運輸骨幹建設。

(9)水與綠建設。

(10)新故鄉社區營造。

3. 對外貿易

由於國際貿易將溫和擴張,加上科技產業前景好轉,預期我國出口表現將溫和成長。台經院預測全年商品與勞務實質出口成長率為5.38%。進口則因加入WTO後,關稅降低與市場開放,投資緩步增加帶動機器設備進口增加等影響,預測年成長率為7.14%。

4. 物價

受國內外景氣逐漸好轉、貿易自由化、電信市場開放、房地市場止跌回升、以及國際原物料行情走低等交互影響,消費者物價將呈現微幅上漲走勢。台經院預測消費者物價年增率為0.58%,躉售物價則持續下跌,年增率為-0.94%。

另行政院主計處公佈91年4月份消費者物價指數(CPI)年增率為0.22%,躉售物價指數(WPI)則在連續14個月負成長之後,在91年4月由負轉正為0.5%,顯示國內經濟逐季恢復,景氣復甦超出預期,物價朝向正面發展,可視為正面訊息。

5. 匯率

長期走貶的新台幣匯率,自在91年4月份起,已經開始有升值的態勢,主要受到美國經濟成長力道不如預期,強勢美元地位動搖之影響,新台幣兌換美元匯率,從91年初35兌換1美元,在4月間快速升值,於5月初以來到34.5元價位,預期國際美元短期不易走強,台幣將持續維持走升的趨勢,若干研究機構預測至91年底時,新台幣匯率將升值至33兌換1美元之價位。

6. 利率

在國內物價下跌的情形下,央行仍有降息空間。不過,目前利率水準已屬歷史低點,且景氣復甦將日益明朗,因此預期短期利率水準將隨著景氣復甦而緩步回揚。台經院預測2002年平均隔夜拆款利率為2.46%。

產業概述

(一) 產業範圍

依據經濟部「公司名稱及營業項目代碼分類標準」,食品製造業包括:

C1食品製造業

C101屠宰業

C102乳品製造業

C103罐頭、冷凍、脫水及醃漬食品製造業

C104糖果及烘焙食品業

C105製油業

C106製粉業

C107碾榖業

C108製糖業

C109調味品製造業

C110飲料製造業

C111製茶業

C112製菸業

C113製酒業

C199其他食品製造業

(二) 產業關連

依據經濟部工業局生產統計之分類,食品產業涵蓋的細業有21類,如下圖。其相關之產業還包括:食品機械業、食品包裝材料業、食品添加物業、食品流通業及餐飲業、環保產業等。

(三) 產業價值

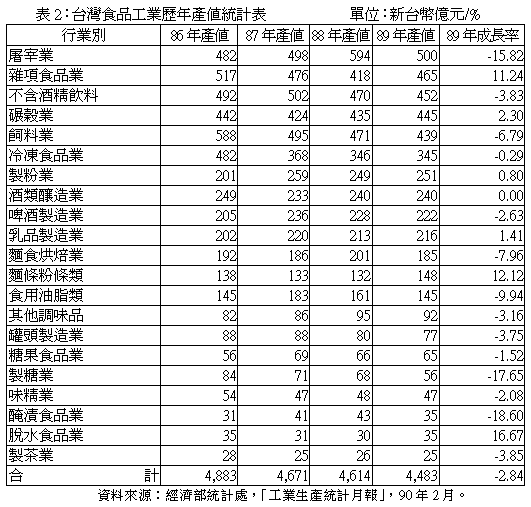

食品工業為我國重要民生工業之一,89年廠家數約4,900家,從業人員11.3萬人。89年食品業產值(不含煙草製造業)為新台幣4,483億元,在製造業總產值新台幣84,892億元中5.28%,在全部製造業中排名第五位,次於電子、金屬、化學材料及運輸工具業。89年我國食品工業分項產值,如下表:

市場概況

(一) 食品業歷年產銷及進出口金額統計

說明:

1. 90年上半年食品業產銷金額持續衰退

(1)生產及銷售金額分別減少4.86%及4.23%。

(2)外銷出口減少1.78%。

(3)國內需求不振下,進口總值減少5.05%。

2. 個別產品,則以乳製品成長幅度最大

(1)90年較89年炎熱,使乳製品銷售增加。

(2)高價乳品及優酪乳市場接受度提高。

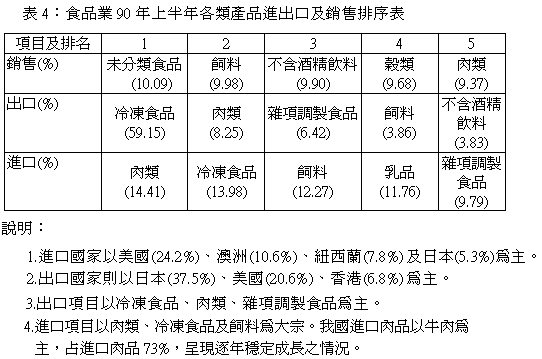

(二) 食品業主要產品之進出口狀況

廠商經營概況

根據91年5月出版的天下雜誌所公佈「90年度1000大製造業排名」,食品製造業共有40家廠商進入前1000大製造業,行業別細則分為三大類:食品原料業、飲料業及其他食品業,爰依此三大類別,分別彙整進入1000大製造業之食品製造業者,其90年度之營運績效。

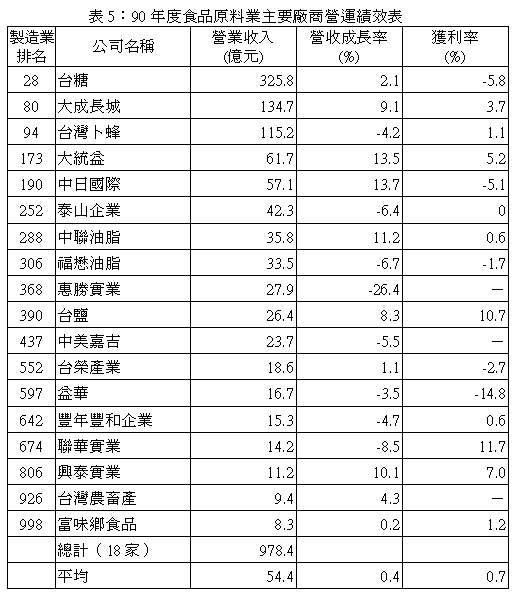

(一)食品原料業

依上表統計資料顯示,18家主要食品原料業廠商90年度總營業額為978億,較去年度僅成長0.4﹪,而平均獲利率僅0.7﹪,遠低於1000大製造業平均獲利率2.6﹪的水準,可見食品製造業者實已陷入產品獲利不易的經營困境。

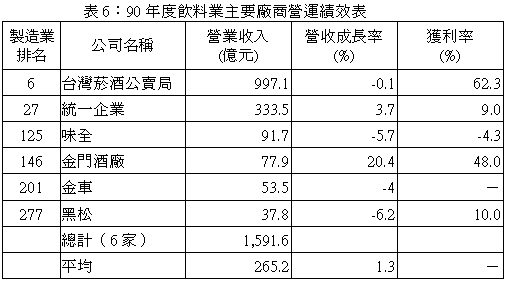

(二)飲料業

上列6家主要飲料業廠商,90年度總營業額為1,591億元,較去年小幅成長1.3﹪,其中台灣菸酒公賣局與金門酒廠獲利金額包括公賣利益在內,故其獲利率不能與民營業者相提並論。較具代表性之廠商為統一企業,90年度獲利率達9﹪,但其中7成以上係來自業外轉投資收入,本業獲利率則僅2~3﹪。

(三)其他食品業

16家其他食品業主要廠商,90年度平均營收成長率為-2.5﹪,平均稅後獲利率為2.1﹪。

未來展望

「民以食為天」,食品製造業滿足民生之基本需求,故該行業雖然已被歸屬於傳統產業,未來成長空間有限,但亦不致衰退,民生的基本的需求可以支撐產業維持在一定的市場規模,近幾年來,我國食品製造業年產值均維持在4,400~4,800億之間,起伏不大。

由於國內外產業環境在最近幾年的變化極其快速,尤其是食品製造業者,刻正遭逢前所未有的經營衝擊,例如:加入WTO後,國內市場益加開放、掌握通路優勢的量販店與連鎖超商快速興起、養殖業急速消褪、大陸市場的興盛茁壯等等改變,如何面對這些對產業發展影響頗為巨大的衝擊,為傳統的食品製造業在注入一股新活力,乃業者必須嚴肅思索及面對的課題。

(一)產業環境分析

當前影響食品製造業的主要因素,以及若干廠商的因應策略,爰說明如下:

1.面臨WTO新形勢

我國與大陸同時於2002年初進入WTO,加入WTO之後,首當其衝的,則是養雞業、養豬業、飼料業及大宗物資業。國內雞肉、豬肉品至2004年時,市場將全部開放,對產業的衝擊更大。

在食品原物料方面,超過三成以上的品項在入世之後,關稅將大幅下滑超過50﹪,但廠商表示,原料關稅降低將帶動更激烈的市場競爭,勢必造成零售價格向下調整,廠商將很難因為關稅下降而提高獲利。

其次影響更為可觀而深遠的是,大陸產品將挾著價格優勢在台灣登陸、搶奪市場,是許多台灣一線廠商早已在大陸佈局多時,靜待時機成熟,即蜂湧而至,如頂新集團計畫將其在大陸生產的康師傅速食麵以及當地低價產品,引進台灣,透過味全公司的行銷系統搶進台灣市場。隨著兩岸的市場規模漸趨成型,未來食品業者將發展成為大者恆大的經營模式,因此,包括統一、頂新(味全)、旺旺、卜蜂、大成長城、福壽、聯華食品等廠商,莫不在大陸市場積極卡位,發展企業版圖。

面對WTO新形勢,廠商若不能積極開發新產品,創造產品領先優勢,或是分散生產基地以降低生產成本,未來廠商的經營處境,將益形艱辛。

2.產品推陳出新的速度加快

以飲料業為例,整體飲料市場平均每年約推出300種產品,但產品的存活率卻不到10﹪,市場競爭之激烈,可見一斑,因此,業者無不需費盡心思,不斷開發新產品並採取有效的行銷策略,以求在市場中不被淘汰出局。

食品廠商近年來,對於生物科技與健康食品的開發,亦不遺餘力,所研發推出的新產品,也有不錯的銷售成績,如統一開發雞精健康食品、桂格推出機能性奶粉、大安工研醋公司開發冬蟲夏草。

90年度食品業整體產銷金額大約呈現4﹪的衰退,但其中個別產品的差異性仍然存在,如高價鮮乳、優酪乳等冷藏品則約有10﹪的成長,證明廠商只要能積極投入產品研發,推陳出新,刺激消費者的需求,依然能在競爭的市場當中,創造彼消我長的優勢。

3.產業西進態勢日趨明顯

食品業在台灣已是屬於成熟性產業,除了少數健康食品及機能性食品尚能有所成長之外,大部分的產品均已面臨成長停滯的瓶頸,反觀大陸地區正處於經濟快速成長,國民所得顯著提高的情況下,民眾對於改善基本民生需求益加迫切,也為食品業者帶來龐大的商機與市場。

台灣食品業者近幾年赴大陸地區發展的廠商,絡繹於途,幾家知名大廠,如統一企業、頂新企業、旺旺食品、卜蜂企業、福壽公司、大成長城等,均已在在大陸深耘多年。

統一企業在台灣耕耘超過30年,目前年營業額約300億台幣,但統一企業於82年赴大陸地區設廠銷售,迄今僅10年時間,營業額已超過150億台幣,可以想見大陸市場之潛力,不宜小覷。另以生產米果為主的旺旺食品,目前台灣地區的營業額僅佔整個集團的5﹪,其餘95﹪主要是依靠大陸地區的市場所創造。

4.產品銷售將更加受制於通路商

近年來,國內連鎖超商與大型量販店興起,其挾著強大的通路優勢與議價能力,對於供貨廠商予取予求,使得食品製造業者利潤空間備受擠壓,甚至無利可圖。

為了掌握自己的行銷通路,避免受制於人,食品業者早已積極投入經營連鎖超商或量販店,如統一企業投資家樂福、味全投資松青超市、泰山成立福客多超商、光泉設立萊爾富連鎖超商等,其中以統一企業所投資設立的統一超商,其優異的經營成績,更是食品業者轉投資之成功典範。統一超商90年度營業額約640億,約為母公司之二倍,每股盈餘達3.4元,更是遠較母公司優異。

在目前台灣的食品銷售通路,幾乎已被幾家大型連鎖超商及量販店所壟斷的情況下,可以想見,食品製造業的未來經營環境將益加艱難。

(二)產品發展趨勢

1.飲料業

(1)冷藏飲料市場持續看好

根據食品發展研究所統計,冷藏飲料的年成長率約20%,各廠商所推出的冷藏飲品,均有不錯的銷售成績,如味全每日C果汁、統一純喫茶、統一豆漿等。

(2)茶飲料更多樣化

配合冷藏飲品的流行,91年茶飲料將更多樣化及低糖化,以往茶飲料含糖與不含糖比例為8:2,預期91年將呈現6:4的比例,不含糖或低糖的飲品已成為消費者的選擇。

(3)運動機能飲料將有小幅成長

週休2日的實施,國人運動休閒的活動增加,將有助於運動機能飲料的銷售提升。

(4)包裝水市場更加競爭,廠商利潤受壓縮

受到民營加油站免費贈送礦泉水的影響,包裝水在一般通路的銷售量呈現下滑,同時單價下降,廠商利潤減少。

2.飼料及肉品加工業

受到國內養殖業萎縮以及加入WTO開放市場之影響,預期國內飼料與肉品市場將有小幅衰退。

3.製茶業

低價茶葉將受到大陸製品的競爭,大陸因人工成本低廉,茶葉生產成本遠低於我國,但因烘焙技術仍不如台灣,預期與台灣競爭之產品將以低價茶葉為主。但台灣的中高級茶葉,品種經過不斷改良,加工烘焙技術良好,仍將具有市場競爭力。

4.乳品業

國產保久乳將面臨低價進口乳品的競爭而減產,但冷藏乳品則不受影響,優酪乳仍為91年之明星產品,未來以健康、活力為訴求仍是研發新乳品的方向。

5.冷凍食品業

受到業者不斷研發新產品刺激消費,以及微波爐價格大幅下降而提高家庭普及率之因素影響,預期未來冷凍食品銷售仍有小幅的成長。

(三)景氣研判

觀察國內景氣自91年第一季已有漸漸復甦之跡象,加上去年基期較低,以及91年氣候較往年炎熱與乾旱缺水等因素之影響,預估整體食品業91年全年銷售總值將較90年小幅成長約4%,此外,加入WTO及大陸產品被引進台灣銷售這二個因素,對台灣食品製造業的個別廠商,將產生不可忽視的影響力。

ISO,ERP,IFRS,公司管理制度

公司管理,公司管理制度,公司管理辦法,公司管理規章,公司管理系統,內部管理,內部管理制度,內部管理辦法,內部管理規章,內部管理系

留言列表

留言列表