ISO,ERP,IFRS,公司管理制度

公司管理,公司管理制度,公司管理辦法,公司管理規章,公司管理系統,內部管理,內部管理制度,內部管理辦法,內部管理規章,內部管理系統

總體經濟分析

一、國內總體經濟現況

2001年1月以來,在美國去年第四季經濟成長率由原先的1.4%向下修正為1.1%,消費者信心及工業生產持續下滑,企業獲利頻傳警訊,裁員聲浪不斷,華爾街股市持續探底等因素影響之下,使得全球景氣急速下滑。

就我國國內而言,根據行政院主計處的統計資料指出,90年1至2月各項經濟指標的累計與去年同期作比較:

(一)工業生產方面,工業生產指數年增率減少4.25%,其中製造業生產指數年增率減少4.79%。

(二)對外貿易方面,出超金額(16.1億美元)增加80%。

(三)商業動態方面,1月份商業營業額(6,840億元)較去年同業期減少1.81%。

(四)物價變動方面,消費者物價指數年增率平均上漲0.67%。躉售物價指數年增率平均上漲1.04%。

(五)核准投資方面,僑外來華投資(9.34億美元)增加40.98%,對外投資(不含大陸)(7.45億美元)增加23.34%,間接對大陸投資(4.43億美元)增加21.29%。

(六)國內重大投資案件方面,新增案件11件,投資金額1,633億元。

根據上述1至2月的重要經濟指標,以及世界各主要工業國家的景氣尚無好轉現象,再加上我國國內部門結構性及政治性問題尚待解決的雙重因素作用下,我國今年的經濟成長將難以維持在2000年的水準。

二、產業發展現況

根據經濟部統計處針對台閩地區10,424家公司行號所作的民國89年工商企業經營概況調查結果顯示,89年第4季的統計資料如下:

(一)礦業及土石採取業

1. 營業收入為42.43億元,較88年同期減少6.93%。

2. 投資於固定資產增購金額為1.28億元,較88年同期減少33.33%。

(二)製造業

1. 營業收入為2兆7,070億元,較88年同期增加11.54%。若以四大工業別觀之,則以資訊電子業居冠(28.78%),化學工業次之(11.53%),但金屬機械工業與民生工業分別減少3.72%及7.14%。

2. 投資於固定資產增購金額為2,131億元,較88年同期增加8.51%。若以四大工業別觀之,化學工業及民生工業分別增加74.26%及8.49%,而資訊電子工業及金屬機械工業則分別減少6.20%及20.47%。

(三)水電燃氣業

1. 營業收入為1,021億元,較88年同期增加10.31%。

2. 投資於固定資產增購金額為455億元,較88年同期增加4.07%。

(四)批發零售及餐飲業

1. 商業營業收入為2兆1,735億元,較88年同期增加8.17%,其中以國際貿易業(8,555億元,成長15.76%)居冠,其次為零售業(7,751億元,成長2.63%),第三為批發業(4,775億元,成長4.50%),第四為餐飲業(654億元,成長12.49%)。

2. 投資於固定資產增購金額為341億元,較88年同期增加33.63%,其中零售業(64.06%)居冠,批發業(54.45%)次之,第三為國際貿易業(0.25%),而餐飲業則減少41.29%。

(五)市場及展示場管理業

1. 營業收入為10.80億元,較88年同期增加2.92%。

2. 投資於固定資產增購金額為0.33億元,較88年同期減少2.14%。

(六)工商服務業

1. 營業收入金額為783億元,較88年同期成長4.77%。若按業別觀之,顧問服務業(10.51%)最多,資訊服務業(10.04%)居次,廣告業(6.25%)第三,影印業(3.19%)第四,但是設計業、商品經紀業,及租賃業分別減少5.54%、2.88%,及0.53%。

2. 投資於固定資產增購金額為38.88億元,較88年同期減少24.92%。若按業別觀之,則只有商業經紀業增加276.43%,其餘則分別減少87.74%(設計業)、71.30%(影印業)、63.99%(廣告業)、46.68%(資訊服務業)、34.94%(顧問服務業),及0.25%(租賃業)。

(七)個人服務業

1. 營業收入金額為549.49億元,較88年同期增加5.33%。若按業別觀之,則以其他個人服務業(211.80億元,成長2.77%)最多,其次是汽車服務業(174.47億元,成長9.96%),第三是修理服務業(95.65億元,成長1.89%)。

2. 投資於固定資產增購金額為21.04億元,較88年同期減少12.62%。若按業別觀之,只有修理服務業增加89.07%,汽車服務業增加8.86%,其餘均呈現減少的現象。

產業概述

一、產業範圍

家用電器製造業可分別由電力系統與電機產業二面向觀之:

(一)電力系統

電力系統可分為:

1.發電

2.變電

3.輸電

4.配電

5.用電

用電系統中包括下列產業:

1.家用電器業

2.照明產業

3.工商業用電設備業

4.其他電工器材業

(二)電機產業

電機產業可分為以下行業:

1.重電設備業

2.電線電纜業

3.家用電器業

4.照明產業

5.工商業用電設備業

6.其他電工器材業

(三)產業領域及產品體系

電力系統與電機產業之產業領域及產品體系圖如下:

二、產品分類

工商業界對於家用電器產品,有下列數種分類方式:

(一)大、小家電家用電器按重量、體積大小,可分為

1.大家電

包括:冷氣機、電冰箱、電視機、音響等

2.小家電

包括:電風扇、電磁爐、刮鬍刀等。

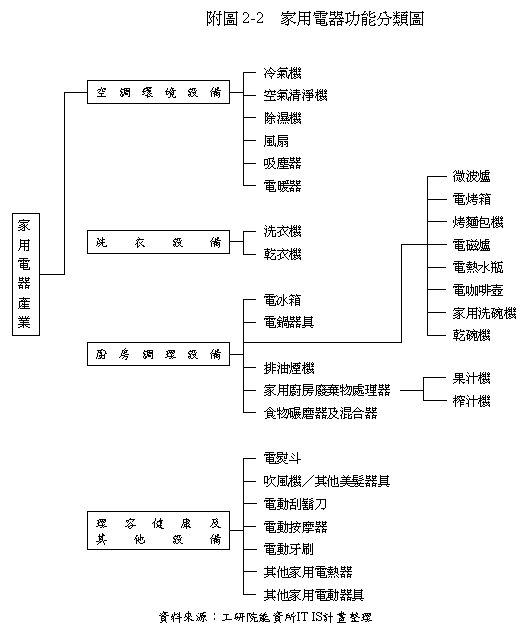

(二)功能別家電

家電產業依功能別,可分為:

1.空調環境設備

冷暖氣機、電風扇、空氣清淨機等。

2.洗衣設備

如自動洗衣機、乾衣機。

3.廚房調理設備

如電冰箱、微波爐等。

4.理容健康設備

如吸塵器、電動按摩器等。

其構成圖如下:

(三)電機及電子電器

近年來由於半導體產業的技術發展,使多媒體、網路的產品應運而生,致使家電業的分類又可劃分為:

1.消費性電器產品:

如電冰箱、冷氣機、洗衣機、微波爐、電扇等。

2.消費性電子產品:

如電視機、錄影機、碟影機、電射唱盤、收音機、數位照相機、攝影機等,是家電業發展的核心。

目前我國將消費性電子產業概分為四大類:

(1)視訊產品

主要以電視機及錄放影機為主。

(2)音響產品

包括收音機、收錄音機、伴唱機、收音電唱機、音頻擴大機、錄放音機座、唱盤等。

(3)影視音響零配件

包括揚聲器、耳機、錄音機用磁頭及其他音響零組件等,其中以揚聲器比重最大。

(4)保全電子產品

包括車用防盜器、電眼及其他保全器具如「家用防盜器」、「電子警報器」等。

(5)其他電子產品

包括電子遊樂器、電視遊樂器、照相機及其他未列名的電子產品。

三、產業發展概況

(一)我國家用電器發展簡史

我國家電業自民國38年,大同公司成立、生產電風扇、電鍋開啟首頁,並於四○年代開始外銷。我國家電廠商多和日本合資或技術合作(包括台灣松下、三洋等),五○、六○年代在仰賴日本技術、及政府出口政策配合下,全力拓展外銷市場。爾後在七○年代開放進口,使消費大眾有了多樣化的選擇,也進入了家電業高科技、高品質產品之國際競爭時期。

自九○年代外銷高峰衰退後,目前業者以OEM(原廠委託製造)為主;銷售則偏重內需市場,內銷比例高達七成以上。

家電業的多數業者並不看好家電產品之後市,因此積極進軍三C市場(資訊、通訊、消費性),並強化研發科技產品。故近年可說是家電產業轉型的關鍵時期,再次展現台灣產業經營的優越性:彈性的應變能力、勤奮的事業主和優異的勞動生產力。

(二)家用電器業發展趨勢

目前家電產業之產品趨於成熟、市場接近飽和、價格激烈競爭、獲利逐年衰退,再加上未來加入WTO後進口產品的低價競爭,家電產業似乎愈來愈難經營,產業之發展趨勢大致如下:。

1.從勞力密集走向資本密集

全球家電產業與其他耐久財產業一樣,是高度競爭的產業,全球市場日益掌握於大型全球化的製造廠商手中,而其高資本投入及不斷追求成本效益的特性,使競爭者進入障礙逐漸提高。

2.生產基地移往開發中國家

由於亞洲地區擁有龐大市場潛力及低廉生產成本的競爭優勢,全球主要家電製造商已經陸續進駐亞洲地區,尤其是中國大陸後,預計未來亞洲將成為全球最大的家電生產基地。

3.新科技、新產品、新商機之開發

例如,日本松下公司開發出數位家電使用的微處理機(MPU),可高速處理大量的影像及音訊。美國三星公司展出網路微波爐,可預設微波爐的熱力與時間,消費者也可以連上該公司的網路,決定最佳烹煮時間。顯見,老式產品附予新科技、新功能,已成為取代競爭廠家的新商機。

四、銷售通路

家電業的主要通路分為下列三類:

(一)傳統經銷商

(二)倉儲大賣場:如家樂福、萬客隆

(三)連鎖/量販:如全國電子、泰一、燦坤等

目前雖然仍以傳統經銷商市場佔有率較高(約六成),但隨著消費者消費習慣的改變,倉儲、量販通路日益受到重視,泰一、上新、全國、燦坤等四家家電連鎖賣場八十八年業績竟然都有二成以上的成長(業績約150億元),在家電市場景氣不佳下實屬難得。

以往連鎖賣場中最主要商品是電視、冰箱、冷氣機等「大家電」,但近來消費者日漸重視休閒生活,使影音視聽商品愈來愈有份量,往年銷售業績只占不到三成的視聽產品,八十八年卻增加到五成。因此,各大連鎖賣場都計劃未來要全力搶攻數位影音商品,只有家電連鎖通路的急先鋒「燦坤」仍把營運集中在電腦及通信。

五、資訊家電發展概況

(一)資訊家電的定義

依據資策會MIC定義,「資訊家電」(INFORMATION APPLIANCE簡稱IA)指的是低價位、易於使用,並具備連網、資訊存取功能的裝置。

在資訊技術不斷精進的今日,凡標榜操作容易、輕薄短小、使用簡易、省電、隨插即用、簡易上網、功能獨特等特質之產品皆可稱為「資訊家電」。

(二)資訊家電產品的特性

IA(資訊家電)產品的特性是表現多樣化、功能簡單、沒有特定的標準規格、可結合特定的應用軟體及可親式的人機界面,使得資訊家電(IA)可以適用多種特定環境及場合。歸納IA的一般特性如下:

1.操作界面人性化,功能特定而且價格低廉。

2.具網路連結功能,迅速分享網路資源及應用。

3.管理操作簡便,易於維護及架構。

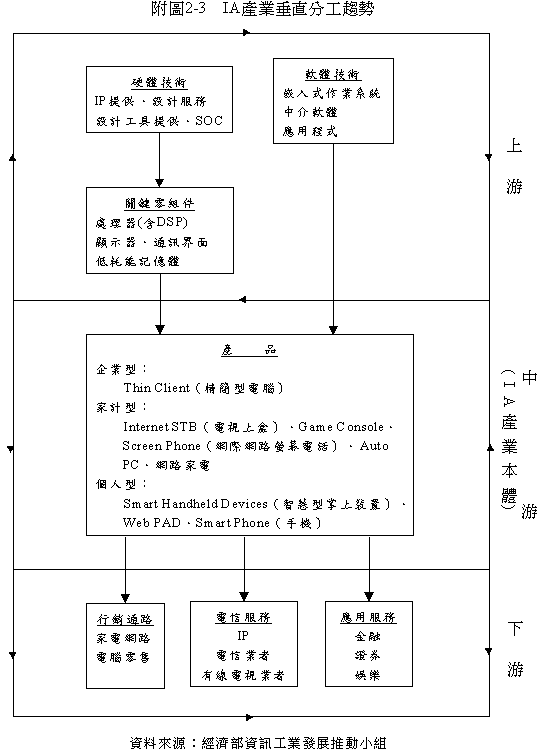

(三)IA產業分工

資訊家電(IA)產業,係整合資訊、通訊、消費電子、光電、半導體及軟體等各方資源,以「用戶需求導向」為主的服務產業。

由於產業性質特殊,其上、中、下游體系互呈良性循環效應,IA產業垂直分工之趨勢如后:

(四)資訊家電產品分類

資訊家電產品依其與網路相關程度,大致可分為兩類:

第一類:

乃是與網路直接相關之產品,如數位電視接收機(DTV Set-Top Box)、網際網路電視接收機(Internet STB)、數位音訊廣播接收機(DAB Receiver)等。

第二類:

乃是不需透過網路操作的視訊終端產品,其中與播放設備有關之產品,如數位影音光碟機(DVD)、數位錄放影機(D-VCR)、電視遊戲機(Game Console);與攝影有關之產品,如數位靜態照相機(DSC)、數位攝錄放影機(D-Camcorder);與顯示有關之產品,如電漿顯示器(PDP)、液晶顯示器(LCD)等。

(五)資訊家電產品簡介

目前較為成熟之資訊家電產品包括如下:

1.精簡型電腦(Thin Client)

精簡型電腦係利用伺服器(Server)為中心來進行資訊存取的桌上型裝置,如Net Pc、Windows-Based Terminals等。

2.網路電視(Net TV)

網路電視是以電視為顯示終端,來提供連網之功能,如網際網路視訊轉接器(Internet STB)、互動式電視(Interactive TV)。

3.網際網路螢幕電話(Internet Screen Phone)

網際網路螢幕電話指具LCD螢幕之電話,供上網、收發E-mail等資訊擷取為主。

4.智慧型掌上裝置(Smart Handheld)

智慧型掌上裝置,係指可透過無線或有線通信交換資料或使用網路資源之手提式裝置,如個人數位助理器(PDA)等。

5.視訊轉換器(STB:Set-Top Box)

STB(Set-Top Box)指的是放在電視機上方的小盒子,亦可稱之為機上盒。由於STB是用來搭配電視機,接收來自衛星、有線或地面播送訊號的裝置,因此也有人把STB稱之為視訊轉換器。

數位化的資訊傳輸方式,使得有線電視系統除能播送電視節目外,還能傳輸其他各類不同資訊,其中最重要的一項應用就是寬頻網路的應用上,未來視訊轉換器將被應用在休閒、娛樂等領域。因此,可望成為家中休閒娛樂、教育、生活資訊的核心樞紐。配合頻寬網路時代的來臨,未來消費者除可透過視訊轉換器享受更快速的網路瀏覽外,還可進行隨選視訊(Video On Demand)、計次付費收看(Pay Per-View)、家庭銀行(Home Banking)、線上購物(Home Shopping)等功能。

6.寬頻數據機(ADSL與Cable Modem)

由於網際網路的蓬勃發展,傳統的類比窄頻56K的數據機以不敷使用者對資訊傳輸速度的要求;因此,未來在世代交替之下,隨著網際網路的應用日益擴大,資料傳輸的需求大幅增加,使得網路朝向寬頻發展已是世界趨勢。為了因應全球網際網路而建構寬頻環境,台灣的發展將以ADSL MODEM(非對稱數位迴路數據機)及CABLE MODEM(纜線數據機)為重心,未來,寬頻數據機具備取代窄頻56K數據機龐大市場的潛力。

7.多功能數位影音光碟機

DVD由於具有高容量、儲存時間長的特性,被認定是下一世紀的儲存媒體的主流,其應用層面極廣,可涵蓋電腦週邊、家庭劇院、衛星導航系統,甚至也將是未來網路上儲存媒體的不二選擇,將是繼CD系列之後,成為資訊及消費性電子產品結合後一顆閃亮的明星。

8.數位電子照相機(Digital Still Camera;簡稱DSC)

數位相機是結合光學、精密機械和電子科技的新興產品,基本原理與傳統相機類似,是利用鏡頭將影像投射到感應器CCD(Charge Coupled Device:電荷耦合元件)上或互補性金屬氧化矽感應器(CMOS);藉由此一元件,把相機鏡頭所採取到的影像,轉換成數位影像訊號,透過電子線路的處理,把數位影像訊號儲存下來。數位相機的出現,使傳統相機產業從此跨足資訊產品的領域。

9.電腦相機(PC Camera)

電腦相機(PC Camera)是結合光學、電子科技和精密機械為一體的新興電子產品,與數位相機(Digital Still Camera, DSC)的結構相類似,但在技術及應用層面上卻有所差異。

DSC是一個可攜帶型的單機系統,包含資料儲存系統(Data Storage System)與解壓縮晶片(Decoder),其所攝取的靜態影像儲存及資料壓縮與解壓縮動作均在產品本體內完成;而PC Camera為系統之配件,僅作為攝取連續動態影像之用,影像最終的輸出係透過電腦螢幕呈現,因此影像無需儲存,且影像資料的解壓縮可由個人電腦加以處理。

DSC是被當成一般傳統相機使用,讓使用者能夠拍攝相片,以滿足娛樂或工作上的需要。而PC Camera整個影像傳輸過程與一般常見的監視用攝影機相同。目前PC Camera主要應用在電子視訊會議(Video-conferencing)及影像電話(Videophone)兩大領域,尤其在電子視訊會議應用上,PC Camera更是不可或缺的動態影像攫取配件。

10.MP3隨身聽/播放機

近年來由於MP3隨身聽/播放機興起,帶動數位音樂革命性的發展,顛覆「音樂消費產業」既有的結構,不論是產品型態、通路、消費服務等,已出現新的「遊戲規則」,這對於音樂產業衝擊是相當深遠。

MP3可以說是隨網際網路(Internet)興起應運而生的產物。網路上音樂傳輸風氣日趨盛行之際,礙於傳統檔案容量過大,無法進行快速傳輸,壓縮式音樂檔案-MP3於焉出現,並形成一股不可抗拒的風潮,MP3隨身聽、播放機等產品也隨之出現。

(六)IA市場的發展預測

根據市場研究機構愛迪西(IDC)公司的報告顯示,1999年全球IA產品總出貨量將近1,400萬台,其中又以連網電視、掌上型連網設備所佔比例最高,出貨量均可超過400萬台,此外,連網螢幕電話、連網電視遊戲機也各有200萬台以上的出貨量。

該報告亦提示,未來三年內資訊家電的全球出貨量,將超過個人電腦出貨量的一半,年平均成長率高達100.4%,而個人電腦年成長率僅維持在15.2%左右。

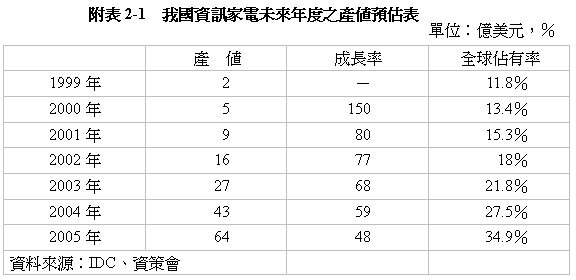

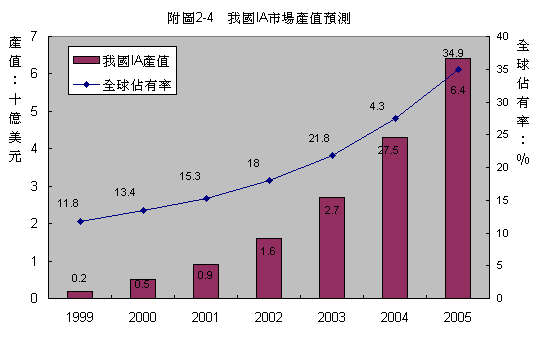

資策會(MIC)預估我國資訊家電未來年度之產值如下:

註:我國IA產量將由1999年110萬台成長至2005年5,200萬台,預計將佔全球34.9%。

資料來源:資策會MIC IDB產銷計畫,2000年2月。

目前,資訊家電已取代傳統家電成為我國新興策略性產業,獲政府青睞的資訊家電產品有:數位電視機、網路電視機、彩色投影電視機、平面顯示彩色電視機、數位視訊接收機、光碟式或硬碟式錄放影機、數位式攝錄放影機、MP3播放機、數位多功能光碟播放機、數位廣播接收機、自動對焦或變焦鏡頭照相機、視訊隨選系統及數位照相機等,都將獲得政府減稅及輔導催生。總之,今後結合三C產業的數位化新產品,都可為家電業創造另一波業績。

市場概況

一、家用電器進出口統計

我國家用電器業歷年來之進出口值統計表及趨勢圖如下:

家電業是消費性產業又是內需產業,與國內經濟的良窳有直接的關係。歷年來我國家電產業進出口皆為順差,不過近年來順差額度逐步縮小,乃因出口值快速衰退,而進口值持平或略有回升所致。

我國家電的出口主要是外銷到美國、日本、香港及東南亞。而進口家電則以日本、美國、韓國、泰國等居多,其中日本就佔了我國全部進口家電的四成,無怪乎在家電市場上日貨充斥。

二、 家用電器產值統計

我國各類家用電器歷年之產值統計表及分佈圖如下:

其中,空調環境設備比重67.4%;調理廚房設備比重16.5%;理容健康及其他設備比重11.8%;洗衣設備比重4.3%。

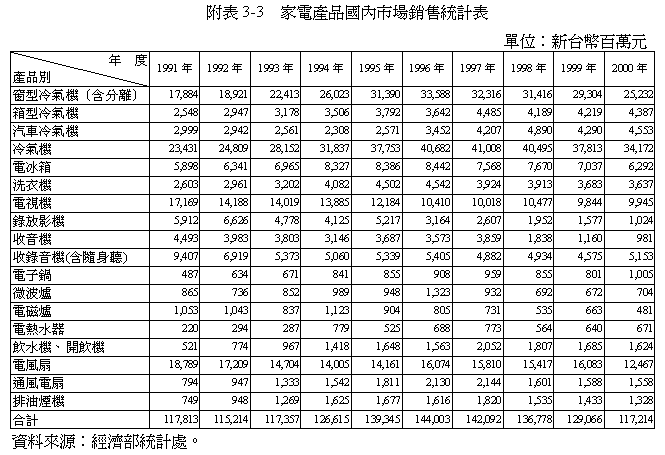

三、 家電產品國內市場銷售統計

(一)歷年銷售統計彙總

我國家用電器各種產品之國內市場歷年銷售金額統計如下:

四、 消費性電器市場概況

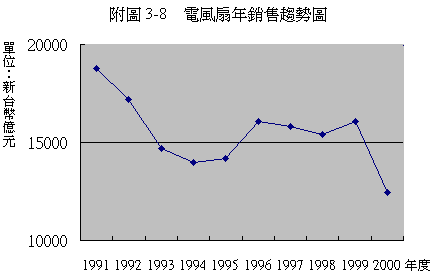

(二)空調環境設備

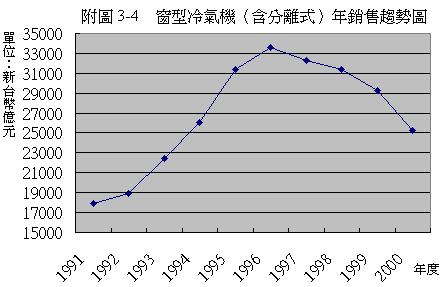

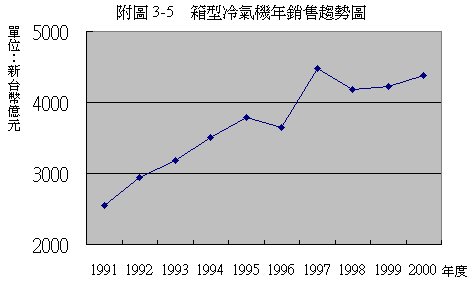

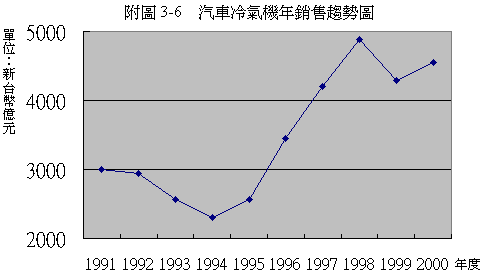

空調環境設備包括冷氣機、空氣清淨機、除濕機、電風扇、吸塵器、電暖氣、汽車冷氣機、通風電扇等,其中最重要的是冷氣機。冷氣機主宰了家電業者全年營收的三到四成比例,因此一向是家電業的景氣指標。各項產品之產銷趨勢圖如下:

空調環境設備的主產品-冷氣機之銷售以箱型冷氣機、汽車冷氣機呈現成長,而窗型冷氣機(含分離式冷氣機)之銷售已呈現下滑,總體冷氣機銷售下滑。

由於台灣生活水準提升,冷氣機的普及率高於70%,但空調環境設備的總體年產值仍呈現微幅成長,顯示我國在居家方面及工商業方面,均對空調環境有頗高之重視與需求。

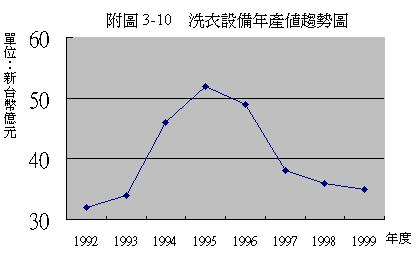

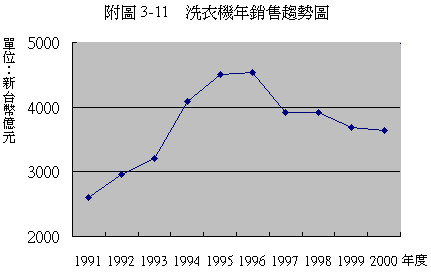

(三) 洗衣設備

洗衣設備包括洗衣機及烘乾機,其中雙槽洗衣機產值約佔76%、單槽洗衣機約佔15%、烘乾機佔9%。屬於大家電的洗衣機,是普及率極高的家電產品。各類產品之產銷趨勢圖如下:

歷年來洗衣設備的進口值皆大於外銷值,由於日貨的性能優越,是國產貨最大的威脅。由以上二圖之趨勢可知,我國洗衣設備的生產值衰退幅度大於內銷市場之銷售衰退幅度。

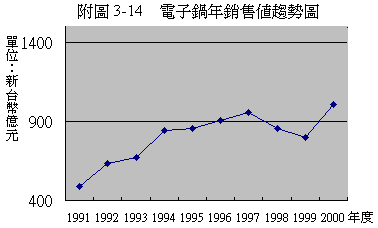

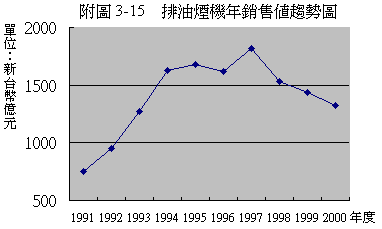

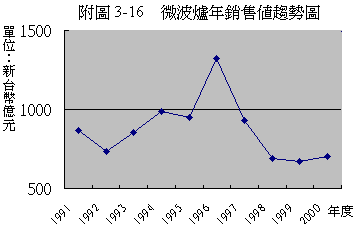

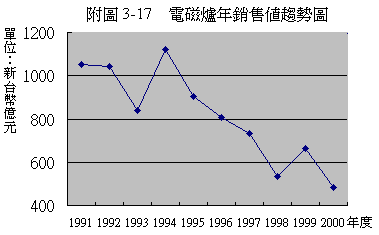

(四) 廚房調理設備

廚房調理設備包括電冰箱、電鍋、電子鍋、微波爐、烘碗機、電烤箱、電咖啡壺、排油煙機等,其中電冰箱的產值約佔一半,是最重要的廚房調理設備產品,也是耐久性的家電。各類產品之產銷趨勢圖如下:

上述產品除了電冰箱外,餘多可列為小家電。其中電子鍋、電熱水器、飲水機、開飲機的國內市場銷售仍呈上升趨勢,餘大抵下滑,尤其電磁爐的下滑最為嚴重,係因「電磁爐發熱後所散發出的電磁波有害人體健康」的報導普遍被傳開。電冰箱是耐久消費財,在高普及率之後,換購成為銷售的最大來源。

(五) 理容健康設備及其他電器

理容健康設備包括電熨斗、吹風機、電動刮鬍刀、烘手機等小家電。在行銷策略上常被用為贈禮的促銷品。因常被定位為附屬品,所以廠商生產利潤微薄,而產值日漸低落。其產值趨勢如下圖。

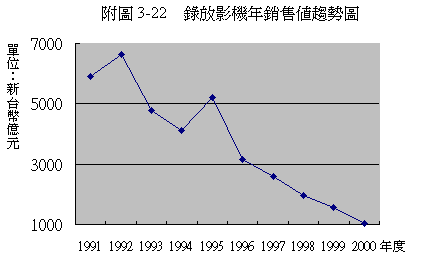

(五) 視訊產品

視訊產品是指電視機、錄放影機等。

1. 電視機

電視機未來將走向數位化電視、網路化電視,因為預期的心理,延遲了電視機之替換消費。且電視機亦屬耐久性消費品,在高普及率之後,銷售量將下滑,國內歷年銷售趨勢如下圖:

2. 錄放影機

錄放影機銷售值持續且加速下滑,乃因有線電視的普及,可選擇的節目豐富,消費者較少租買錄影帶觀賞,以致於錄放影機銷量下滑。另外因為資訊家電DVD-Player的興起,也逐漸取代了錄放影機的功能。國內歷年銷售趨勢如下圖:

(二) 音訊產品

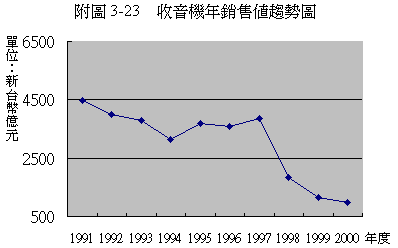

音訊產品即收發音設備(如音響),從真空管的收音機到音響組合、汽車音響,與目前引領風潮的家庭劇院。由於數位化時代的來臨、網路功能的擴張,使傳統的收音機銷售與收錄音機銷售走勢下滑,有被取代之可能性。國內歷年銷售趨勢如下列各圖:

五、 整體產業產銷狀況

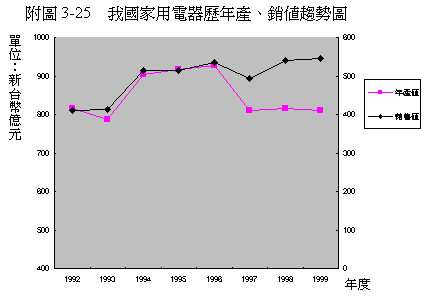

家電市場的興衰,與市場的成熟度成反向。開發中國家對民生品需求較殷,成長快速;已開發國家則追求質量、追求新穎替代品,故須面對高難度成熟競爭。我國家電業的年產值及銷售值趨勢可顯示家電業之生命週期已達到成熟期。趨勢如下圖:

近年來,國內家用電器年產值約為新台幣800億元,比較過去數年,已呈衰退之勢,產值不再創新高,與我國家電市場的成熟度呈現正相關。

廠商經營概況

一、 廠商分佈

根據「中華民國全國工業總會」之會員名冊分類,「電力及電子機械類」中屬於家電業之會員廠商家數如下:

(一)電線及電纜製造業家用電器製造業:共486家。

(二)冷凍空調器具製造業:共155家。

(三)洗衣設備製業:共23家。

(四)電熱器具製造業:共300家。

(五)電扇製造業:共207家。

(六)其他家用電器製造業:共320家。

(七)電視機、錄放影機製造業:共55家。

(八)電唱機、收錄音機製造業:共110家。

(九)影視音響零配件製造業:共301家。

(十)其他視聽電子產品製造業:共440家。

二、 主要家用電器製造廠商

依工研院及電機電子同業公會之資料,國內主要之家用電器製造廠商,可按產品別歸納如下:

三、 廠商發展動態

在數位化、網路寬頻化及互動化的趨勢下,傳統消費電子產品逐步與電腦及網路結合,「網路多媒體產業」逐漸成型,愈來愈多的消費者會利用用戶端產品,透過數位網路,接取語音、數據、視訊及網際網路資訊。

在收益成長遲緩、政策逐漸的解放(如電信自由化)、及同業競爭壓力升高等因素驅動下,家電業者正積極地進行轉型。轉型的方向則以當前最熱門的「網路多媒體產業」為主,包括大同、聲寶、東元、歌林等廠商,都紛紛跨足資訊產品生產,或是轉投資科技公司。

各知名廠商之發展動態簡述如下:

(一) 大同

大同公司多年來資訊業務成長卓越,目前資訊營收已佔全公司營收65%以上。另外,在推出互動式的視訊轉換器之後,便以此為基礎,積極開發數位電視的相關產品,並著眼於國際性市場。

1998年,大同展出解析度達一千條掃描線的高畫質電視(HDTV),以及數位電視的視訊轉換器(STB),成為國內第一個推出數位電視產品的業者。

該公司下一步的產品計畫,即是類似摩托羅拉公司發表的「黑鳥」(Black Bird),除了基本的上網機制之外,更將整合多媒體播放功能,和數位電視的接收功能。

在轉投資事業方面,除了和日本廠商合資設立光罩廠外,並進一步設立IC封裝測試廠,而中華映管公司也開始投產大尺寸薄膜電晶體液晶顯示器(TFT-LCD),基於資源垂直整合的考量,大同公司又著手背光板和彩色濾光的投資規劃。

大同公司可說是轉型成功的案例,目前家電產品約占營業收入的一成,而電子產品約占六~七成,並且已由上市家電類股股票,轉為電子類股。

(二) 東元

東元公司轉型的腳步亦相當快速,尤其在高科技關鍵零組件上的研發和投資,一向不遺餘力。其中,東元資訊結合國內的聯華電子、和信集團及日本的NEC共同投資建立映像管(CRT)廠,主要以大尺寸、高解析度及高畫質的產品為主,而東元光電日前已推出15吋液晶顯示器(TFT-LCD),這也是東元順應世界產業潮流趨勢,邁向高科技領域的一大步。

另投資生產弛返變壓器的聯昌電子,目前已股票上櫃;投資股票上市的東訊公司,及最近股票上櫃的東友科技(生產掃瞄器、傳真機、數位相機)。

在通路上,則投資三C賣場。並擁有成本價每股1元以下的聯華電子股票數萬張,利益在百億台幣以上,亦為家電業轉型成功的案例,並且已轉型為控股公司。

(三) 聲寶

聲寶公司的影音光電事業群,生產由彩色電視機的核心技術所延伸出來的未來產品,包括電漿顯示器、數位電視及網路主機等外,近來並投入影音光碟機(DVD-Player)、數位相機、影像電話等新產品的研發和生產。

除了已推出首部國人自製的電漿電視外,並接著推出影音光碟機,市場反應甚佳,目前已跨入數位相機的領域。

轉投資的智寶科技公司,生產電解電容器,已股票上市;上寶半導體公司為晶圓封裝測試廠;瑞智精密公司為冷媒壓縮機廠;新寶科技公司生產NoteBook、CRT TFT-LCD;另外在通路上投資上新聯晴公司作為連鎖量販店。

最近,聲寶公司更新企業識別體系和集團名稱為新寶集團,另將舊聲寶公司與東元公司進行合併,聲寶為消滅公司,東元為存續公司,以利於資源整合。

(四) 普騰電子

普騰電子日前宣佈放棄掃描器及監視器的市場,使其定位不再具備電腦周邊產品的色彩,而以電視、家電、影音和影像四大產品類別為主軸。

除了現有的產品之外,將再持續擴展多功能影音產品,以及利用映像管顯示技術開拓新的顯示設備市場。

因此,除了調整事業部結構之外,也將更積極朝向3C領域轉型。普騰電子轉投資的普騰傳訊,已正式量產影像電話,未來預計以影像電話為主軸,朝網路電話、監控系統等產品發展。

(五) 宏碁集團

由於電腦與家電結合的腳步日益加快,在電腦領域耕耘已久的宏碁集團,為著眼消費電子產品的廣大市場,早在三年前已成立消費電子產品事業部,並以數位影音光碟機(DVD Player)打前鋒,正式跨入國內的消費電子市場。

由於家電數位化將是未來家電產品的新趨勢,而影音光碟機屬於數位產品,在國內尚屬於新領域,目前投入的廠商並不多,這也是宏碁搶占市場大餅的機會。 另外,宏碁轉投資台灣日立,與日立的關係良好,宏碁的消費電子產品將採取與日立策略聯盟的方式,自關鍵零組件、製程及銷售,做產品的上下游整合。

宏碁集團介入家電業,將使家電業更確立朝向數位家電、網路家電、及資訊家電方向發展。

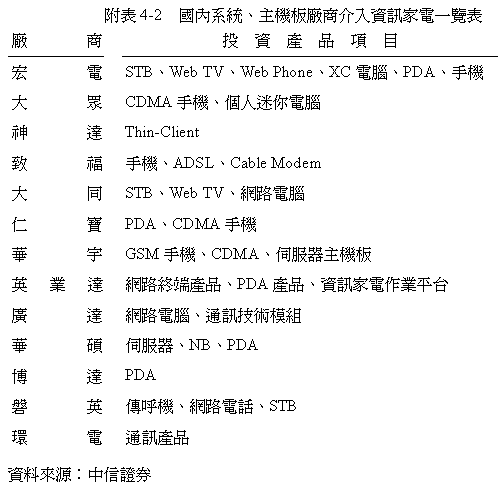

(六) 新介入資訊家電的電子廠商

國內原屬電腦業的系統廠商、主機板廠商,對資訊家電已多有著墨,其中,宏電卡位最早,可以說是介入的領導廠商。新介入資訊家電之廠商如下:

產業優劣勢分析與對策建議

一、產業優勢分析

國內家電業在迎向未來發展上,擁有下列優勢與利基:

(一)前景明確指向資訊家電

產業的前景明顯,發展目標將朝向資訊家電,企業的經營方針可具體確立。

(二)家電業者轉型成功的案例,可為依循

較大型之家電業者,已有轉型新產品、新科技成功者,如大同公司、東元公司,可為其他中小型家電業者之典範,而轉型方向與步驟均可供依循。

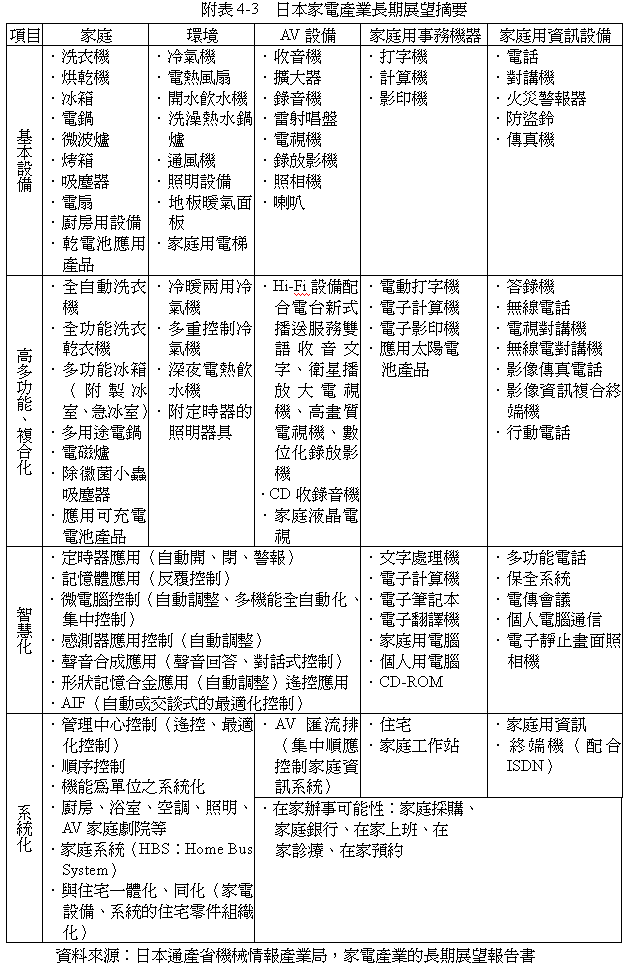

(三)SOHO族使用之新家電需求

日本通產省機械情報產業局之「家電產業長期展望報告」,除指出產品功能的智慧化、系統化趨勢外,並且將SOHO族的家用事務機器及家用資訊設備,列入家電產業的長期發展重點。該報告摘要如下表:

二、產業劣勢分析

家電產業目前亦正面臨下述劣勢:

(一)市場成熟

傳統家電產品趨於成熟、市場接近飽和、價格競爭激烈,品質更高、獲利卻逐年衰退,是目前家電產業之最佳寫照,也顯示家電業者所處之劣勢。

(二)加入WTO

我國加入WTO之後,在低關稅下,家電業者必須面對國際品牌大廠之競銷,將處於極不利之劣勢。

(三)科技大廠入侵

各類型科技廠商入侵家電領域之潮流難以抵擋,傳統家電業者將面臨脫胎換骨的迷思與痛苦。

(四)開發中國家的低價競爭

國內家電業者在低層次產品上,有中國大陸及東南亞國家的低價競銷,衝擊著外銷市場。

三、對策建議

在上述優、劣勢條件之下,建議家電業者可採取之因應對策如下:

(一)企業利基與發展策略的定位

在網路化的時代裡,產業會衍生出「強者恆強、大者恆大」的兩極現象,中型企業的核心競爭力將被大企業集團、與有利基產品的小企業所吞噬。我國家電業者應檢視企業專精利基與發展策略,確立本身為採取積極型All-in-one的供應者,或採取利基關鍵零組件的主導者。

(二)企業經營重心的改變

家電業者應跳脫傳統的經營重心(如管理、生產、品質),轉為著重在經營上創意、功能與產品推出的Just-in-Time,畢竟領先就是品牌,領先者擁有市場利基,而非完美者擁有利潤與先機。

(三)抓住消費者與製造者之間大缺口的商機

家電網路化、數位化、科技化之後,對消費者的專業服務更形重要。家電產品自原先的「富貴象徵」到了「用壞即丟」可謂一大進步。目前資訊家電的多功能化、使用上化繁為簡、及消費者認知上的抗拒,提供了消費者與製造者之間大缺口的商機,資訊家電高度專業服務之商機隱然出現,如提供資訊家電個別使用的連結網站服務,成了量身訂做的加值服務事業,HomeNet是個指標。

(四)抓住台灣產業環境科技發達的優勢

台灣自政府到民間,均展現出對高科技的信心與重視,並且已發展出科技島的方便性,家電業者宜抓住台灣本土的優勢,進行學習、結盟、合併,應足可對抗科技剛起步的中國大陸競爭者。至少在人才的延攬、科技項目的準備、上下游產品的分工、及協力廠商有效率的配合,在在都已取得大環境的優勢。

(五)提供SOHO族的家電設備

全球E化之後,縮短了產品壽命,也縮短了企業生命;同時,縮短了R&D時間,也縮短了人的專業價值。因此失業率將更高,個體戶與SOHO族更形眾多,提供在家上班的SOHO族所需的資訊家電,可為家電業者因應對策之一。

ISO,ERP,IFRS,公司管理制度

公司管理,公司管理制度,公司管理辦法,公司管理規章,公司管理系統,內部管理,內部管理制度,內部管理辦法,內部管理規章,內部管理系統

留言列表

留言列表